Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

20 Cards in this Set

- Front

- Back

- 3rd side (hint)

|

I - RECEITA

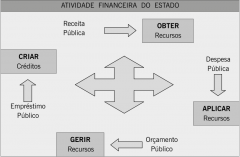

II - DESPESAS III - ORÇAMENTO PÚBLICO IV - CRÉDITO |

DIREITO FINANCEIRO É UM RAMO DO DIREITO PÚBLICO, E ESTÁ ALÉM DO DIREITO TRIBUTÁRIO

|

|

|

ORÇAMENTO PÚBLICO

|

ATINGIR OBJETIVOS, ESTABILIDADE, CRESCIMENTO E CORREÇÃO DE FALHAS DE MERCADO

|

De maneira simples, o orçamento é uma estimativa, uma previsão. Ao final do processo de elaboração, o Orçamento Público materializa-se numa lei, a LOA – Lei Orçamentária Annual.

|

|

|

FUNÇÕES ORÇAMENTÁRIAS

|

- FUNÇÃO ALOCATIVA

- FUNÇÃO DISTRIBUTIVA - FUNÇÃO ESTABILIZADORA |

I - RECURSOS PARA OFERECER BENS PÚBLICOS PUROS

II - SOCIEDADE MENOS DESIGUAL (INCENTIVOS, BENEFÍCIOS) III - POLÍTICAS PÚBLICAS ECONÔMICAS-FINANCEIRAS (MELHORAR NÍVEL DE EMPREGO, AJUSTAR OS PREÇOS) |

|

|

OGU (ORÇAMENTO GERAL DA UNIÃO)

|

PREVÊ TODOS AS RECEITAS E FIXA TODAS AS DESPESAS REFERENTE AOS TRÊS PODERES

|

O orçamento é lei formal que apenas prevê receitas e autoriza gasto, sem criar direitos subjetivos e sem modificar as leis tributárias e financeiras

|

|

|

O OGU É COMPOSTO POR:

|

I - ORÇAMENTO FISCAL

II - ORÇAMENTO DA SEGURIDADE SOCIAL III - INVESTIMENTOS ESTATAIS |

Lei Orçamentária Anual. A LOA é o instrumento por meio do qual o Governo estima as receitas que irá arrecadar e fixa os gastos que pretende realizar durante o ano

|

|

|

DIMENSÕES DO OGU:

|

I - JURÍDICA

II - ECONÔMICA III - POLÍTICA |

|

|

|

DIMENSÃO JURÍDICA DO OGU:

|

I - CARÁTER E FORÇA DE LEI

II - NATUREZA JURÍDICA III - COMPETÊNCIA LEGISLATIVA |

ART. 24 / CF

... compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I – Direito Tributário, Financeiro, Penitenciário, Econômico e Urbanístico; II – Orçamento |

|

|

DIMENSÕES ECONÔMICAS DO OGU:

|

EXTRAI RECURSOS DA SOCIEDADE E INJETA EM ÁREAS ESPECÍFICAS

|

PODE SER EM BENS PÚBLICOS PUROS (RUAS, SEGURANÇA, JUSTIÇA), OU EM BENS MERITÓRIOS OU SEMIPÚBLICOS (EDUCAÇÃO, SAÚDE), ENTRE OUTROS.

|

|

|

DIMENSÕES POLÍTICAS DO OGU:

|

PERSPECTIVAS E INTERESSES CONFLITANTES

|

Se o Orçamento Público tem um inequívoco caráter redistributivo, o processo de elaboração, aprovação e gestão do orçamento embute, necessariamente, perspectivas e interesses conflitantes que se resolvem em última instância no âmbito da ação política dos agentes públicos e dos inúmeros segmentos sociais.

|

|

|

OGU É TIPO MISTO:

|

I - INICIATIVA DO EXECUTIVO

II - APROVAÇÃO DO LEGISLATIVO |

EXECUTIVO ELABORA E EXECUTA

LEGISLATIVO APROVA E FISCALIZA |

|

|

CARÁTER AUTORIZATIVO DO OGU:

|

- NÃO É OBRIGATÓRIO SUA EXECUÇÃO, VISTO QUE COMPETE AO GESTOR PÚBLICO ANALISAR A CONVENIÊNCIA E A OPORTUNIDADE DE REALIZAR A DESPESA

- DISCRICIONARIEDADE DO GESTOR |

CUIDADO, POIS CONTEM DESPESAS OBRIGATÓRIOS DEFINIDAS PELA CF

|

|

|

O Orçamento Público é o instrumento de viabilização do planejamento governamental e de realização das Políticas Públicas organizadas em programas, mediante a quantificação das metas e a alocação de recursos para as ações orçamentárias (projetos, atividades e operações especiais).

|

I - PROJETOS

II - ATIVIDADES III - OPERAÇÕES ESPECIAIS |

|

|

|

O orçamento anual constitui-se em instrumento de curto prazo, que operacionaliza os programas setoriais e regionais de médio prazo, os quais, por sua vez, cumprem o marco fixado pelos planos nacionais em que estão definidos os grandes objetivos e metas, os projetos estratégicos e as políticas básicas

|

O Orçamento Público é um instrumento do planejamento e da administração que garante créditos orçamentários para tornar possível as realizações das ações, que, por sua vez, possibilitarão o alcance dos objetivos dos programas

|

|

|

|

TIPOS DE CONCEITOS DE ORÇAMENTO PÚBLICO:

|

- TRADICIONAL / CLÁSSICO

- MODERNO |

|

|

|

CONCEITO TRADICIONAL / CLÁSSICO DE ORÇAMENTO PÚBLICO:

|

Destaca a lei orçamentária como a lei que abrange a previsão da receita e a fixação de despesa para um determinado período de tempo. Nesse conceito, não há preocupação com o planejamento, com a intervenção na economia ou com as necessidades da população – o orçamento é apenas um ato que aprova previamente as receitas e despesas públicas.

|

|

|

|

CONCEITO MODERNO DE ORÇAMENTO PÚBLICO:

|

O orçamento é um programa de Governo proposto pelo Executivo à aprovação do Legislativo. É um plano político de ação governamental para o exercício seguinte. É um espaço de debate e decisão em que os atores envolvidos revelam seu poder, suas preferências, definem as realizações pretendidas, e reservam os recursos para a execução.

|

|

|

|

O Orçamento Público é um processo, contínuo, dinâmico e flexível, que traduz em termos financeiros os planos e programas do Governo, ajustando o ritmo de sua execução à efetiva arrecadação dos recursos previstos:

|

I - CONTÍNUO

II - DINÂMICO III - FLEXÍVEL |

|

|

|

ORÇAMENTO PÚBLICO É CONTÍNUO:

|

Ao mesmo tempo em que o PPA é executado, uma LDO está vigente e uma LOA está sendo executada; e outro projeto de LDO e de LOA estão sendo elaborados (continuidade).

|

|

|

|

ORÇAMENTO PÚBLICO É DINÂMICO:

|

Os planos de médio/longo prazo (plurianual, regionais, setoriais) e de curto prazo (orçamento anual) têm que ser dinâmicos e flexíveis para se ajustarem às conjunturas econômicas, sociais e políticas – tornando-se, assim, efetivos instrumentos de realização dos objetivos nacionais estabelecidos no PPA e implementados nos orçamentos-programas anuais.

|

|

|

|

ORÇAMENTO PÚBLICO É FLEXÍVEL:

|

O orçamento anual permite ajustes – alguns no âmbito de cada Poder/órgão e outros mediante Créditos Adicionais (flexibilidade).

|

|