![]()

![]()

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

23 Cards in this Set

- Front

- Back

|

Les composantes du contrôle interne |

|

|

|

Activités de contrôle [Définition] |

Elles correspondent aux politiques et procédures qui permettent de s'assurer que les instructions de la direction sont mises en oeuvre. Les activités de contrôles, qu'elles concernent les systèmes informatiques ou les systèmes manuels, ont divers objectifs et sont exécutées à différents niveaux hiérarchiques et fonctionnels. |

|

|

Quelles sont les activités de contrôle pertinente pour l'audit ? |

|

|

|

Évaluation des performances [Définition] |

Cette activité de contrôle comprend les évaluations et les analyses de performances réelles par rapport aux budgets, aux prévisions et aux performances des périodes antérieures. Elle consiste également à établir des relations entre différents ensembles de données (opérationnelles ou financières), à analyser ces relations et à mettre en oeuvre des mesures d'investigation et des mesures correctives, à comparer des données d'origine interne avec des informations d'origine externe et à évaluer les performances par fonction et par activité. |

|

|

Traitement de l'information [Définition] |

Les contrôles sur les systèmes informatiques sont efficaces lorsqu'ils assurent l'intégrité de l'information, la sécurité des données traitées par ces systèmes ainsi qu'ils comprennent des contrôles généraux informatiques et des contrôles d'applications qui sont efficaces. |

|

|

Contrôles généraux informatiques (Traitement de l'information) [Définition] |

Ils sont des politiques et des procédures qui couvrent de nombreuses applications et qui favorisent le fonctionnement efficace des contrôles d'applications. Ils s'appliquent dans un environnement de macro-informatique, de mini-informatique ou d'informatique individuelle. |

|

|

Les contrôles généraux informatiques qui assurent l'intégrité de l'information et la sécurité des données comprennent généralement des contrôles sur [...] ? |

|

|

|

Contrôles d'applications (Traitement de l'information) [Définition] |

Ils sont des procédures manuelles ou automatisées qui fonctionnent généralement au niveau des processus opérationnels et qui portent sur les traitements d'opérations exécutés au moyen d'applications individuelles. Il peut s'agir de contrôles de prévention ou de détection et ils sont conçus pour assurer l'intégrité des enregistrements comptables. Ils sont donc liés aux procédures utilisées pour déclencher, enregistrer, traiter et communiquer les opérations ou d'autres données financières. Ils contribuent à assurer que les opérations ont eu lieu, sont autorisées ainsi qu'enregistrées et traitées de manière exhaustive et exacte. |

|

|

Qu'est-ce qu'englobe les contrôles physiques ? |

La mesure dans laquelle les contrôles physiques visant à prévenir les vols d'actifs sont pertinents pour l'établissement d'É/Fs fiables, et donc pour l'audit, dépend des circonstances, notamment de l'importance risque de détournement associé aux actifs. |

|

|

Surveillance des contrôles [Définition] |

Le suivi des contrôles par la direction consiste notamment à déterminer s'ils fonctionnent comme prévu et s'ils sont modifiés selon les besoins pour répondre à de nouvelles conditions. Il a aussi pour but d'assurer que les contrôles continuent de fonctionner efficacement au fil du temps. |

|

|

Quelles sont les limites du contrôle interne ? |

Le contrôle interne ne peut fournir à une entité qu'une assurance raisonnable quant à la réalisation de ses objectifs en matière d'information financière. La probabilité de leur réalisation est affectée par les limites inhérentes au contrôle interne. Ces limites tiennent entre autres à la possibilité que des erreurs de jugement surviennent dans la prise de décisions et que des défaillances se produisent dans le contrôle interne. De plus, les contrôles peuvent être neutralisés par la collusion entre plusieurs personnes ou en raison du contournememt du contrôle interne par la direction. |

|

|

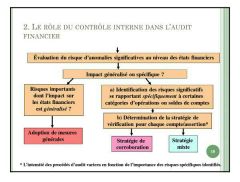

Le rôle du contrôle interne dans l'audit financier [Graphique] |

|

|

|

Quelles sont les raisons qui motivent le choix d'une stratégie corroborative ? |

|

|

|

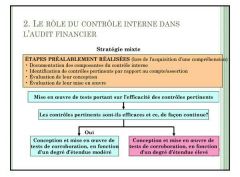

Quelles sont les raisons qui motivent le choix d'une stratégie mixte ? |

|

|

|

Stratégie mixte [Graphique] |

|

|

|

Suffisance et utilité [Définition] |

L'auditeur doit acquérir une compréhension des activités de contrôle pertinentes pour l'audit, soit celles qu'il juge nécessaire de comprendre pour évaluer les risques d'anomalies significatives au niveau des assertions et concevoir des procédures d'audit complémentaires en réponse à son évaluation des risques.

L'audit n'exige pas une compréhension de toutes les activités de contrôle relatives à chaque catégorie d'opérations ou solde de compte importants, à chaque information importante à fournir dans les É/Fs, ou à chacune des assertions y afférentes.

L'auditeur doit acquérir une compréhension des aspects du contrôle interne pertinents pour l'audit. Bien qu'il y ait des chances que la plupart descontrôles pertinents pour l'audit concernent l'information financière, ce ne sont pas tous les contrôles liés à l'information financière qui sont pertinents pour l'audit.

L'auditeur exerce son jugement professionnel pour déterminer si un contrôle, seul ou en association avec d'autres, est pertinent pour l'audit. |

|

|

En exerçant son jugement professionnel pour déterminer si un contrôle, pris individuellement ou en association avec d'autres, est pertinent pour l'audit, l'auditeur doit tenir compte de quels facteurs ? |

|

|

|

Conception et mise en oeuvre [Définition] |

Lors de l'acquisition d'une compréhension des contrôles pertinents pour l'audit, l'auditeur doit évaluer la conception de ces contrôles et déterminer s'ils ont été mis en place, en associant d'autres procédures à ses demandes d'informations auprès du personnel de l'entité.

L'évaluation de la conception d'un contrôle implique de considérer si le contrôle, seul ou en association avec d'autres, est efficace pour prévenir, ou détecter et corriger, les anomalies significatives. La mise en place d'un contrôle suppose que le contrôle existe et que l'entité l'utilise. Mais comme il ne sert pas à grand-chose de juger de la mise en place d'un contrôle inefficace, il faut d'abord examiner la conception du contrôle. Un contrôle mal conçu peut constituer une déficience importante du contrôle interne. |

|

|

Quelles sont les situations lors desquelles l'on met en oeuvre des tests de contrôles ? |

|

|

|

Tester l'efficacité du fonctionnement des contrôles |

L'auditeur doit tester l'efficacité du fonctionnement des contrôles pour le moment précis ou pour l'ensemble de la période où il a l'intention de s'appuyer sur ces contrôles afin de disposer d'une base appropriée pour justifier son intention de s'appuyer sur les contrôles.

Il existe une différence entre tester l'efficacité du fonctionnement des contrôles, d'une part, et comprendre et évaluer leur conception et leur mise en place, d'autre part. Cependant, les mêmes types de procédures sont appliqués dans les deux cas. L'auditeur peut donc juger efficient de procéder simultanément au test de l'efficacité du fonctionnement des contrôles, ainsi qu'à l'évaluation de leur conception et à la vérification de leur mise en place. |

|

|

Situations où l’on doit recourir à des tests de corroboration Indépendamment de son évaluation des risques d'anomalies significatives, l'auditeur doit concevoir et mettre en oeuvre des procédures de corroboration pour chaque catégorie d'opérations, solde de compte et information fournie, dès lors qu'ils sont significatifs. |

|

|

|

Nature et étendue des procédures de corroboration |

Selon le cas, l'auditeur peut déterminer :

Les procédures analytiques de corroboration sont généralement plus adaptées à des volumes importants d'opérations qui ont tendance à devenir prévisibles au fil du temps. |

|

|

Déficiences importantes du contrôle interne [Définition] |

Une déficience importante du contrôle interne est une déficience ou une combinaison de déficiences du contrôle interne qui est suffisamment préoccupante, selon le jugement professionnel de l'auditeur, pour nécessiter l'attention des responsables de la gouvernance.

L'auditeur doit communiquer par écrit et en temps opportun aux responsables de la gouvernance les déficiences importantes du contrôle interne relevées au cours de l'audit. |