![]()

![]()

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

52 Cards in this Set

- Front

- Back

|

Regras para determinação das receitas e despesas ao longo dos períodos contábeis |

Reconhecimento da Receita e Reconhecimento das despesas. |

|

|

Reconhecimento da Receita |

O reconhecimento da receita exige que a contabilidade registre a receita no período em que é gerada, ou seja, no instante em que o serviço é realizado, se a entidade presta serviço. |

|

|

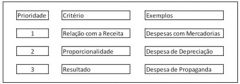

Reconhecimento da Despesa |

O reconhecimento da despesa segue a regra "a despesa segue a receita". Isso indica que a despesa deverá ser registrada pela contabilidade no momento que a receita também for reconhecida. |

|

|

Reconhecimento proporcional ao tempo |

Nem sempre é possível observar a regra "a despesa segue a receita", caso isso ocorra adota-se, em um primeiro momento, um critério de reconhecimento proporcional ao tempo. Considere que a despesa beneficiará um bimestre, a contabilidade pode distribuir o reconhecimento da despesa proporcional ao período de tempo. |

|

|

Despesa considerada no Resultado |

Algumas despesas são inviáveis de se colocar nos dos primeiros critérios, uma despesa de publicidade, por exemplo, irá afetar várias receitas da empresa, sendo difícil estabelecer essa relação. Em rezão disso, esse tipo de despesa pode ser considerada no resultado no instante do pagamento. |

|

|

Quadro De Classificação de receitas |

|

|

|

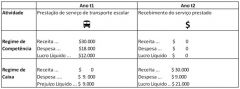

Regime de Competência |

Significa que as transações que afetam as demonstrações contábeis são registradas no período em que os eventos ocorreram. Por exemplo, quando uma empresa presta serviço, a receita é reconhecida quando ocorre, mesmo que ainda não tenha recebido o dinheiro pelo serviço. |

|

|

Regime de Caixa |

Registra as transações somente quando ocorre a movimentação de caixa. No exemplo anterior, a receita é registrada quando o valor é recebido pelo serviço prestado. A contabilidade no Brasil não utiliza o regime de caixa. |

|

|

Quadro de exemplo de Regimes |

|

|

|

Registro de ajuste |

Permite garantir que todas as receitas e todas as despesas sejam registradas no momento adequado. Os lançamentos de ajustes são necessários já que o balancete de verificação não contém todos os eventos, em eventos que não são registrados diariamente devido ao elevado custo para faze-lo, como consumo de papel no escritório. Para isso a entidade deve analisar suas operações e fazer os registros de ajustes para obter um balancete de verificação mais próximo da realidade. |

|

|

Quatro tipos de lançamentos de ajustes |

(1) Despesas diferidas

(2) Receitas Diferidas

(3) Receitas a Receber

(4) Despesas a Pagar |

|

|

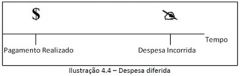

Despesas Diferidas |

Corresponde às despesa que já foi para, mas que ainda não foi usada ou consumida. |

|

|

Receitas Diferidas |

É o tipo de receita em que já ocorreu a movimentação de caixa, mas que ainda não foi gerada. |

|

|

Receitas a Receber |

É a receita que já foi considerada no resultado, mas que a entidade ainda não recebeu. |

|

|

Despesas a Pagar |

Refere-se a despesa que já foi incorrida, mas que ainda não foi paga. |

|

|

Diferido |

Corresponde a antecipado. Assim a despesa diferida pode ser denominada como despesa antecipada. |

|

|

Deferrals |

Grupo em que a movimentação financeira já ocorreu mas que na receita a receber ainda não existiu a entrada de caixa. |

|

|

Accruals |

Grupo em que a movimentação financeira ocorreu mais que na despesa ainda não ocorreu a saída de caixa. |

|

|

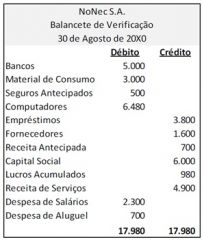

Balancete de verificação |

|

|

|

I. Despesas Diferidas |

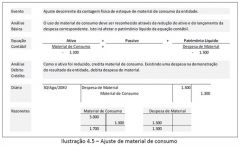

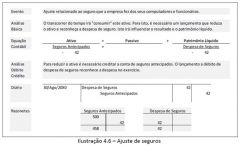

A entidade já efetuou o pagamento, mas ainda não reconheceu o valor, ou parte dele, na demonstração do resultado. Isto ocorre com itens que irão beneficiar mais de um período. São custos que irão se expirar com o tempo ou uso. No primeiro caso se encaixam o aluguel e seguros, e no segundo o consumo de material de escritório pela entidade.

|

|

|

I. Despesas Diferidas - Material de Consumo |

|

|

|

I. Despesas Diferidas - Seguros |

|

|

|

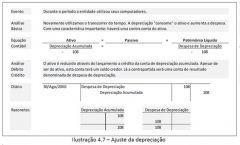

I. Despesas Diferidas - Depreciação |

Uma entidade possui diversos ativos que possuem uma vida útil bastante longa. Isto inclui prédios, equipamentos, veículos, computadores, móveis e máquinas. Entretanto, com o passar do tempo, a capacidade de ajudar a empresa irá reduzir. Assim, a contabilidade considera parte do valor destes ativos como uma despesa a cada período, ao longo da sua vida útil. A depreciação é o processo de alocar o custo de um ativo como despesa ao longo da sua vida útil. |

|

|

Depreciação acumulada |

A depreciação possui uma característica importante que difere dos outros casos analisados de despesa diferida: o lançamento de redução utiliza uma contra conta (ou conta retificadora) de ativo denominada de Depreciação Acumulada. Esta contra conta possui a seguinte característica: apesar de ser uma conta de ativo, seu saldo é credor. Assim, o valor original do ativo depreciado (prédios, equipamentos, veículos, computadores, móveis, máquinas, etc.) mantém-se constante no balanço, mas o valor da depreciação acumulada aumenta com o passar do tempo. A razão para a contabilidade criar esta contra conta de ativo é que o valor da depreciação acumulada é importante para fins de análise de uma entidade. |

|

|

I. Despesas Diferidas - Depreciação - Quadro |

|

|

|

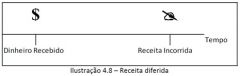

II. Receita Diferida |

Cria para a entidade um passivo, uma obrigação, que desaparece quando é quitada. Posteriormente, quando da prestação do serviço ou da entrega do produto, debita-se o passivo e credita a conta de resultado de receita. |

|

|

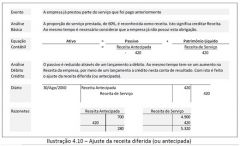

II.Receita Diferida - Ajuste |

Ao final de cada período, a entidade verifica quanto da receita foi realizada pela entidade. O ajuste diz respeito a este fato. O valor proporcional é levado a resultado, através de um lançamento de ajuste. |

|

|

Quadro de Receita Diferida |

|

|

|

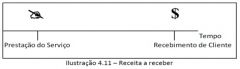

III. Receitas a receber |

Correspondem às situações onde a entidade obteve a receita, mas ainda não existiu a entrada de dinheiro. Quando uma entidade vende a prazo, isto gera uma receita a receber. O mesmo ocorre quando um serviço é prestado, mas o pagamento irá ocorrer em data futura. |

|

|

Receitas a receber - ilustração |

|

|

|

Receitas a receber - Lançamento |

|

|

|

Receitas a receber - Quadro geral |

|

|

|

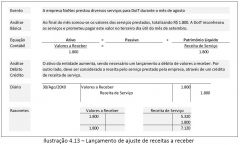

Receitas a receber - Ajuste |

Ao fazer o ajuste, aumentamos o ativo e também a receita. Logo, não fazer o ajuste subestima ativo e receita. No terceiro dia útil de setembro, quando a empresa receber o dinheiro, é realizado este lançamento. |

|

|

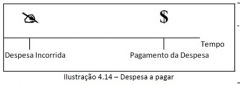

IV. Despesas a pagar |

Correspondem às despesas que aconteceram, ou seja, foram incorridas, mas que ainda não foram pagas, Os exemplos mais usuais são salários, juros e impostos. |

|

|

Despesas a pagar - Ilustração |

|

|

|

Despesas a pagar- Ajuste |

|

|

|

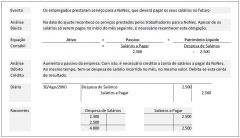

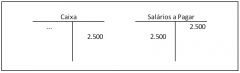

Despesas a pagar - Salários |

|

|

|

Salários - Ajuste |

|

|

|

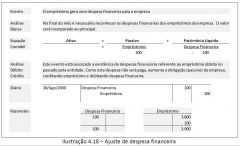

Despesas financeiras |

Estas despesas são vinculadas aos empréstimos realizados pela entidade. Com o passar do tempo, sobre o valor deste empréstimo incidem juros na situação de despesas a pagar, estas despesas financeiras serão quitadas no futuro. |

|

|

Quadro de Despesas Financeiras |

|

|

|

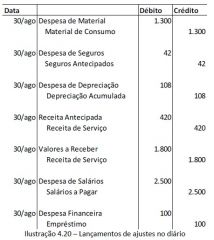

Diário das Receitas e Despesas |

|

|

|

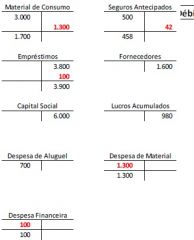

Razonetes - 1 |

|

|

|

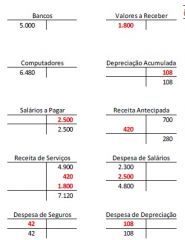

Razonetes - 2 |

|

|

|

Balancete de Verificação e os Ajustes |

Depois de a entidade fazer os lançamentos de ajustes, deve preparar o balancete de verificação, incorporando estes eventos. Este balancete recebe a denominação de balancete de verificação ajustado. Este balancete é a base para a elaboração das demonstrações contábeis. |

|

|

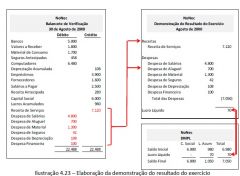

Ilustração do Balancete de Verificação Ajustado |

|

|

|

Elaboração da DRE e DMPL pós ajuste |

|

|

|

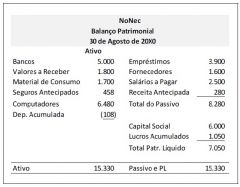

Balanço patrimonial pós ajuste |

|

|

|

Encerramento das contas |

Receitas e despesas referem-se a um dado período contábil e por este motivo são consideradas contas temporárias.

Já as contas do balanço patrimonial são denominadas de contas permanentes, pois irão permanecer com seu saldo para o próximo período contábil.

O procedimento de encerramento das contas refere-se ao procedimento realizado na contabilidade onde os saldos das contas temporárias são encerrados, sendo transferidos para a conta de lucros acumulados. Após o encerramento, os resultados das contas serão zerados. |

|

|

Elementos importantes do Encerramento das contas |

(1) Saber quais contas são temporárias e quais são permanentes;

(2) Zerar os saldos existentes nas contas temporárias;

(3) Considerar o resultado do período na conta de lucros acumulados da entidade. |

|

|

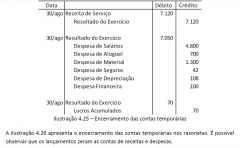

Ilustração do encerramento das contas temporárias |

|

|

|

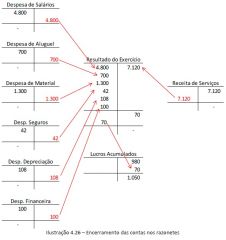

Ilustração do encerramento das contas nos Razonetes |

|

|

|

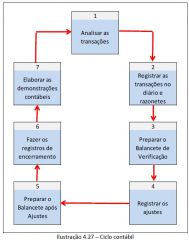

Ilustração resumo do ciclo contábil |

|