![]()

![]()

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

32 Cards in this Set

- Front

- Back

|

Covered call |

Wystawienie opcji kupna oraz zakup akcji |

|

|

Covered put |

Wystawienie opcji sprzedaży i krótka sprzedaż akcji |

|

|

Protective put |

Zakup opcji sprzedaży i zakup akcji |

|

|

Protective call |

Zakup opcji kupna i krótka sprzedaż akcji |

|

|

Strategie arbitrażowe |

-conversion -reverse conversion -long box -short box |

|

|

Strategia conversion |

Obie opcje mają ten sam termin wygaśnięcia i ta samą cene, opcje europejskie |

|

|

Call |

Opcja kupna |

|

|

Put |

Opcja sprzedaży |

|

|

Pozycja długa |

Nabywca prawa |

|

|

Pozycja krótka |

Wystawca opcji |

|

|

Wklęsła funkcja użyteczności |

Awersja do ryzyka |

|

|

Wypukła funkcja użyteczności |

Skłonność do ryzyka |

|

|

Markowitz |

Maksymalizacja dochodu przy zadanym poziomie ryzyka badz minimalizacja ryzyka przy zadanym poziomie dochodu |

|

|

Kryterium Roya |

Minimalizacja ryzyka przy danym dochodzie. Najlepszym portfelem jest portfel o najmniejszym prawdopodobieństwie wyniku poniżej ustalonego poziomu |

|

|

Kryterium Telsera |

Maksymalizacja dochodu przy danym ryzyku |

|

|

Kryterium Katoki |

Minimalizacja ryzyka przy zachowaniu odpowiedniego poziomu bezpieczeństwa. Maksymalizacja dolnego ograniczenia stopy zwrotu pod warunkiem ze prawdopodobieństwo otrzymania stopy zwrotu nizszej od tego poziomu nie przekroczy ustalonej wartości |

|

|

Strategiczna alokacja aktywów |

Długoterminowe oczekiwania wobec rynku , cele i ograniczenia inwestora |

|

|

Taktyczna alokacja aktywów |

Krótkoterminowe odchylenie od strategicznej alokacji wynikające z Krótkoterminowych oczekiwań rynkowych |

|

|

Miernik Sharpe'a i Treynora |

|

|

|

Instrumenty wolne od ryzyka-założenia |

|

|

|

Linia CML |

Każdy portfel leżący na lini składa się z portfela rynkowego i instrumentów wolnych od ryzyka. WYJĄTEK: PORTFEL RYNKOWY |

|

|

Ryzyko całkowite |

Ryzyko specyficzne + ryzyko systematyczne |

|

|

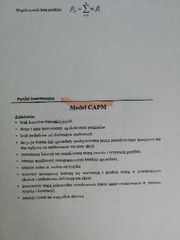

Model CAPM - założenia |

|

|

|

Model APT - założenia |

|

|

|

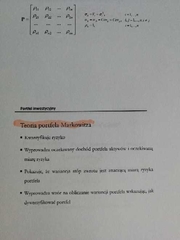

Teoria portfela Markowitza |

|

|

|

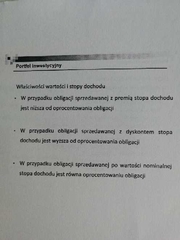

Właściwości i wartości stopy dochodu |

|

|

|

Duration |

Wskazuje na wrażliwość wartości obligacji na zmiany stopy procentowej, im wyższe tym wyższe ryzyko zmiany ceny |

|

|

Właściwości duration |

|

|

|

Strategie pasywne |

-indeksowanie -założenia efektywności rynku |

|

|

Strategie aktywne |

-duration strategies -yield curve strategies -inter and intra sector strategies |

|

|

Portfel arbitrażowy |

Nie ponoszący nakładów i wolny od ryzyka |

|

|

Strategia indeksowania |

Osiągnięcie wynikow zbliżonych do przeciętnie osiąganych przez wszystkie instrumenty dłużne na rynku |