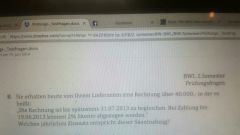

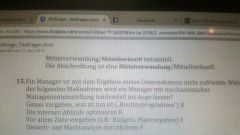

![]()

![]()

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

99 Cards in this Set

- Front

- Back

- 3rd side (hint)

|

Bewertungsstetigkeit |

von einmal in Anspruch genommenen Wahlrecht darf nur begründet abgegangen werden? Entscheide ich mich zb dazu Zinsen zu aktivieren muss ich diese Strategie beibehalten |

|

|

|

EBIT |

Earning before interest and tax = Gewinnkennzahl. Jahresüberschuss vor Steuern, vor Zinsaufwendungen und vor dem außerordentlichem Ergebnis. |

|

|

|

EGT |

Zieht Man vom EBIT Zinserträge und aufwände ab kommt man zum EGT, Unternehmensergebnis, also Jahresüberschuss vor Ergebnis und Ertragssteuern |

|

|

|

Einzelbewertung |

Beim Jahresabschluss ist der Wert jedes V.gegenstandes und jeder Schuldposition einzeln zu bewerten. Ausgenommen sind Massengüter |

|

|

|

gemildertes Niederstwertprinzip |

|

|

|

|

Höchstwertprinzip |

Von mehreren möglichen Ansätzen ist immer der Höchste zu wählen, daher zwingende Aufwertung auf höheren Marktpreis (zb Fremdwährungen) |

|

|

|

Jahresabschluss-Funktion |

|

|

|

|

Lagebericht |

|

|

|

|

Nennkapital |

|

|

|

|

Rückstellungen |

|

|

|

|

strenges Niederwertprinzip |

der Wert muss immer an den geringsten Marktwert angepasst werden. zb Vermögen muss immer abgewertet werden |

|

|

|

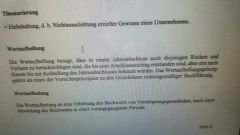

Thesaurierung |

Einbehaltung erzielter Gewinne eines UN |

|

|

|

Wertaufhellung |

|

|

|

|

Wertaufholung |

erhöhung des Buchwerts von Vermögen nach einer Abwertung in vorangegangener Periode |

|

|

|

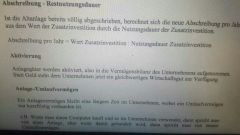

Abschreibung Restnutzungsdauer |

|

|

|

|

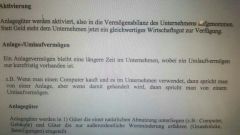

Aktivierung |

|

|

|

|

Anlage vs. Umlaufvermögen |

|

|

|

|

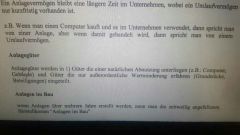

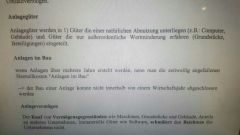

Anlagegüter |

|

|

|

|

Anlage in Bau |

|

|

|

|

Anschaffungsnebenkosten |

|

|

|

|

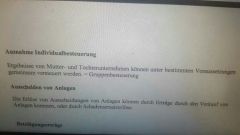

Ausnahme Imdividualbesteuerung |

|

|

|

|

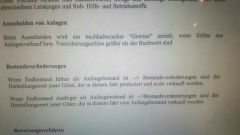

Ausscheiden von Anlagen |

|

|

|

|

Beteiligungserträge |

|

|

|

|

Eigenleistungen |

Wenn Anlagen selbst erstellt werden, werden Eigenleistungen unter dem Jahr als Aufwand gebuchr |

|

|

|

Erinnerungseuro |

|

|

|

|

Gruppensteuer |

|

|

|

|

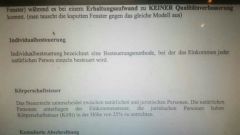

Herstellungsaufwand vs. Erhaltungsaufwand |

|

|

|

|

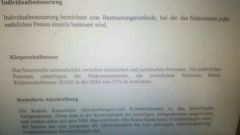

Individualbesteuerung |

|

|

|

|

Körperschaftssteuer |

|

|

|

|

kumulierte Abschreibungen |

|

|

|

|

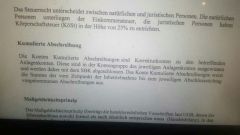

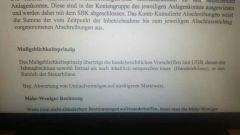

Maßgeblichkeitsprinzip |

|

|

|

|

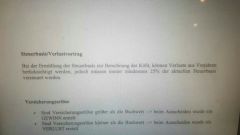

Steuerbasis/Verkustvortrag |

|

|

|

|

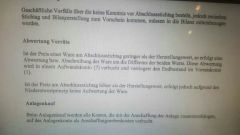

Abwertumg Vorräte |

|

|

|

|

Anlagenverzeichnis |

|

|

|

|

Bestandsveränderungen |

|

|

|

|

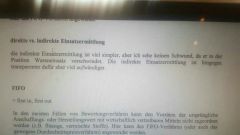

direkte vs indirekte Einsatzermittlung |

|

|

|

|

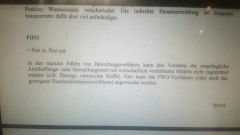

Fifo Verfahren |

|

|

|

|

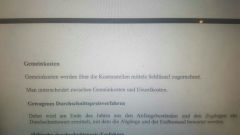

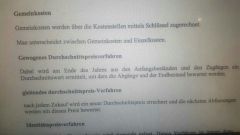

Gemeinkosten |

|

|

|

|

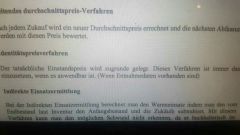

gewogenes Durchschnittspreisverfahren |

|

|

|

|

gleitendes Durchschnittspreisverfahren |

|

|

|

|

Identitätspreisverfahren |

|

|

|

|

Inventur |

Vorgang im Betrieb zur Überprüfung der Waren |

|

|

|

Leasing |

Der Leasingnehmer muss einen gewissen Betrag an Leasinggeber bezahlen und als Gegenleistung wird Objekt zur Nutzung überlassen |

|

|

|

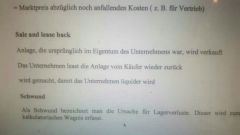

Sales and lease back |

|

|

|

|

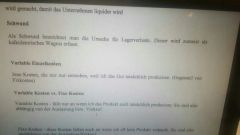

Schwund |

|

|

|

|

Variable Einzelkosten |

|

|

|

|

Arten Wertberichtigung |

|

|

|

|

Außergerichtlicher Ausgleich |

|

|

|

|

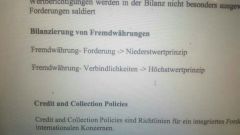

Bilanzierung von Fremdwährungen |

|

|

|

|

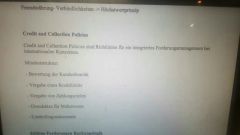

Credit and collection policies |

|

|

|

|

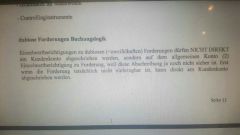

dubiose Forderung Buchung |

|

|

|

|

Factoring |

|

|

|

|

Insolvenz - Gegenmaßnahme |

|

|

|

|

Insolvenzursachen |

|

|

|

|

KSV |

|

|

|

|

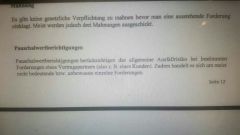

Pauschalwertberichtigung |

|

|

|

|

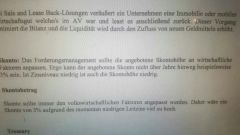

Skonto |

|

|

|

|

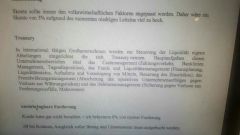

Treasury |

|

|

|

|

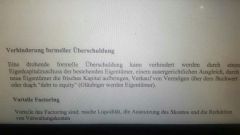

Verhinderung formeller Überschuldung |

|

|

|

|

Vorteile Factoring |

|

|

|

|

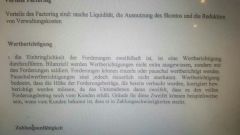

Wertberichtigung |

|

|

|

|

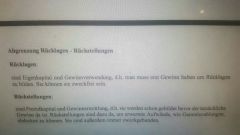

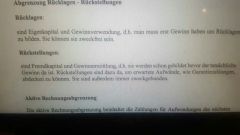

Rücklagen |

|

|

|

|

Rückstellungen |

|

|

|

|

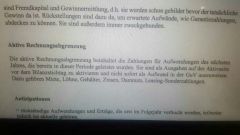

aktive Rechnungsabgrenzungen |

|

|

|

|

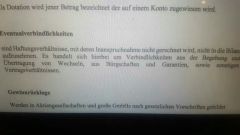

Dotation |

jener Betrag der auf einem Konto zugewiesen wird |

|

|

|

Eventualverb. |

|

|

|

|

Gewinnrücklage |

|

|

|

|

kalkulatorischer Unternehmerlohn |

|

|

|

|

Rückstellungen im Steuerrecht |

|

|

|

|

Bilanzpolitik |

|

|

|

|

Festwertverfahren |

|

|

|

|

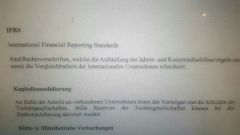

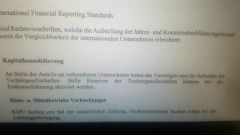

IFRS |

|

|

|

|

Kapitalkonsolidierung |

|

|

|

|

Konzernkonsolidierung |

|

|

|

|

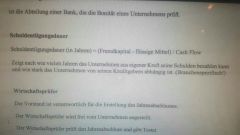

Schuldentilgungsdauer |

|

|

|

|

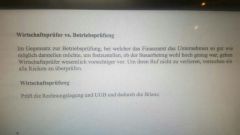

Wirtschaftsprüfer vs Betriebsprüfer |

|

|

|

|

Kostenremanenz |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Reagibilitätsgrad 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

g |

|

|

|

|

|

|

|

H |

|

|

|

Wie entstehen stille Reserven? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Führung |

|

|

|

|

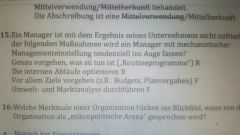

UN als mikropolitische Arena |

|

|

|

|

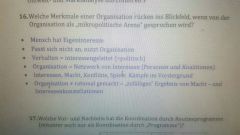

vor und nachteile routineprogramme |

|

|

|

|

|

|

|

|

|

|