![]()

![]()

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

49 Cards in this Set

- Front

- Back

|

Wovon ist das Ausmass der Internen Revision abhaengig? |

Dabei ist der Umfang der Prüfung von dem

Ausmaß der Organisation der Vielschichtigkeit der |

|

|

Warum Interne Revision? |

Auskunft Grad der Erfuellung der Unternehmensziele

Ursachen fuer Abweichungen

Plandaten mit Istdaten vergleichen

Informationsfunktion der Unternehmensfuehrung

Auskunft ueber menschliches Fehlhandeln |

|

|

Warum wird die Interne Revision immer wichtiger? |

steigende Komplexitaet der Unternehmensumwelt

IT Verwendung

Entstehung neuer Organisationsformen |

|

|

Wer sollte alles eine Interne Revision haben? |

Eine Interne Revision ist nicht nur für eine spezifische Industrie geeignet, sondern von |

|

|

Wie ist es in kleineren Unternehmen? |

Während in kleineren Unternehmen die Unternehmensleitung die Aufgabe der Internen |

|

|

Bei mittelgrossen Unternehmen? |

Bei diesen kann die Geschäftsleitung aus |

|

|

Bei Großbetrieben? |

Bei Großbetrieben sollte die Entwicklung eines Internen Kontrollsystems unumgänglich sein. |

|

|

Welche gesetzlichen Vorschriften existieren? |

Dazu gehören zum Beispiel Basel II, |

|

|

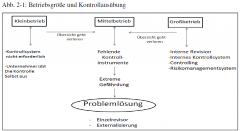

Uebersicht Betriebsgröße und Kontrollausübung |

|

|

|

Die Integration einer Internen Revision ist nicht immer einfach aufgrund der Mitarbeiter. Warum? |

Überwachung meist Ängste bei den Betroffenen auslöst

Interne Revision als Instrument zur Verbesserung der Geschäftsprozesse

Beachtung psychologisch-pädagogischer

Angst vor Neuem und die Bedrohung von

|

|

|

Wie kann man dennoch erfolgreich eine Interne Revision einfuehren? |

Vorgehensweise dabei transparent

Beteiligten frühzeitig einbezogen werden

Offenheit gegenüber

Herstellen einer gemeinsamen Wertbasis |

|

|

Was sollte man machen wenn die Ueberschaubarkeit der Prueffunktion aufgrund der steigenden Komplexitaet einer Organisation verloren gehtn? |

Einrichtung einer Abteilung für die Interne Revision nachgedacht werden, aber nur |

|

|

Welche Formen der Verteilung der Aufgaben der Internen Revision gibt es? |

Einzelrevisors Revisionsabteilung

Prüfungsaufgaben auch aufgespalten und von einzelnen Mitarbeitern als Nebenaufgabe erfüllt werden

Auch gibt es die Möglichkeit dem

Outsourcing

Teiloutsourcing |

|

|

In welche Formen wird das Outsourcing unterschieden? |

Mischformen, Konzeption 1, Konzeption 2 und Konzeption 3 |

|

|

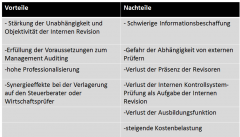

Was sind die Vor- und Nachteile des Outsourcings der internen Revision? |

|

|

|

Synergieeffekte? |

Synergieeffekt ist eine positive Wirkung, die sich aus dem Zusammenschluss oder der Zusammenarbeit zweier oder mehrerer Organisationen (Unternehmen) ergibt. Synergieeffekte sind Wettbewerbsvorteile, die zumeist durch Kostenersparnisse erlangt werden, z.B. durch Überschneidungen bei derEntwicklung zweier neuer Produkte in einem Großunternehmen als durch die getrennte Entwicklung in zwei verschiedenen (Einprodukt-)Unternehmen. Ein Synergieeffekt besteht aus dem Zusammenwirken von Faktoren, die sich gegenseitig fördern bzw. gemeinsam mehr bewirken als jeder für sich allein. |

|

|

Auf was war die IR ausgelegt? |

Inhaltlich war die interne Revision anfangs nur darauf ausgelegt, arglistige bzw. |

|

|

Financial Auditing |

bezieht sich ausschließlich auf die Bereiche der Finanzen und der Buchhaltung

Ordnungsmäßigkeiten der Buchführung

materielle Prüfungen, bei denen Zahlenmaterialien auf inhaltliche

Hauptziel der Prüfung ist die |

|

|

Was ist eine geeignete Methode zur Anwendung des Financial Auditings? |

Einzelfallprüfung. Dabei werden Soll-Ist-Vergleiche bei einzelnen Positionen durchgeführt. Im Ergebnis sollen entstandene Abweichungen in Art, in Umfang und im Wert vom Sollzustand erfasst werden.

Beispielsweise Beobachtungen bei Inventurverfahren (materiell) oder Überprüfungen auf richtige buchhalterische Erfassungen von Geschäftsvorfällen durch Aushändigung von Lieferscheinen und Belegen (formell) finden in der Einzelfallprüfung Anwendung |

|

|

Operational Auditing |

Der Aufgabenbereich des Operational Auditing bezieht sich nun über das Finanz- und

Es wird über die ursprüngliche Zielsetzung der

Aufgaben wie Zweckmäßigkeitsbeurteilungen

Das bedeutet, dass Prozesse daraufhin zu untersuchen sind, ob diese zur Erreichung des eigentlichen Unternehmensziels beitragen und ob sie im vorgegebenen Sinne durchgeführt

Auch Bedürfnisse nach Effizenzsteigerungen und Rentabilität spielen eine

Unternehmensleitung und

Die Prüfer besitzen eine gewisse Beratungsfunktion, um fehlende Kenntnisse

Wichtig! Revisoren über die Geschäftstätigkeit der Unternehmung nicht nur |

|

|

Management Auditing |

Im sogenannten |

|

|

Methodik Operationalen und Management Auditing |

Als Methodik kommt sowohl beim Operational, als auch beim Management Auditing

Typische Maßnahmen liegen in der Beurteilung

Die Interne Revision prüft auch, ob

Diese sollen im

In der Regel gibt es deshalb auch

Es ist vielmehr ein Sollystem zu erstellen, an dem ein Istsystem

|

|

|

Einteilung Unternehmen |

Unternehmen können grob in Klein-, Mittel- und Großunternehmen eingeteilt werden. |

|

|

Kleinunternehmen |

In Kleinunternehmen ist die Nutzung einer internen Revisionsabteilung eher |

|

|

Mittelunternehmen |

Dies ist ohne weiteres in mittelgroßen Betrieben nicht mehr möglich. Die |

|

|

Großunternehmen |

In Großunternehmen wird die

Durch die steigende Komplexität der Unternehmung und damit verbundenen höheren

wird, um eventuelle Nachlässigkeiten zu identifizieren und diese im späteren Verlauf |

|

|

Gibt es Unterschiede in verschiedenen Branchen was die IR angeht? |

In den verschiedenen Branchen herrschen unterschiedliche Vorschriften und

So wird bei Wirtschaftsprüfungsgesellschaften,

Jedoch werden Vorschriften bezüglich der |

|

|

Wie ist es bei oeffentliche Unternehmen? |

Bei öffentlichen Unternehmen und Verwaltungen wie Krankenhäusern, Versorgungs und

Einerseits betrifft dies die Wirtschaftlichkeit der Geschäftsprozesse, andererseits die Einhaltung

Da

Dafür hat die interne Revision zu überlegen, wie eine Balance

|

|

|

Was ist mit Banken? |

Nach den

Die IR erhält jede Möglichkeit, um an |

|

|

Bei Versicherungen? |

Bei Versicherungen verhält es sich ähnlich wie bei Banken. So wurde vom Bundestag

Jedoch ist eine ganzjährige Beschäftigung der internen Revision,

Dabei muss aber ein Revisionsbeauftragter das ganze Unterfangen |

|

|

Allgemein zur Einteilung nach verschiedenen Bereichen: |

Die Einteilungen zur Verwendung einer internen Revision können deshalb nicht |

|

|

Moeglichkeiten der Verfahren? |

In der internen Revision untergliedert man die Verfahren grundsätzlich nach drei |

|

|

Analytische Verfahren |

Analytische Verfahren verfolgen den Zweck, dass mögliche Fehler, unvorhergesehene

Zu den eigentlichen Prüfungsverfahren gehören unter anderem Trendanalysen, |

|

|

Zweck der Trendanalysen? |

Trendanalysen haben den Zweck bestimme Werte, wie z.B. die Umsätze, über eine |

|

|

Benchmarking? |

Beim Benchmarking werden vergleichbare Ist-Daten des Unternehmens mit |

|

|

Kennzahlenanalysen, welche auf Verhältniszahlen beruhen? |

Außerdem gibt es Kennzahlenanalysen, welche auf Verhältniszahlen beruhen. |

|

|

System- und Stichprobenprüfungen |

Mithilfe der Systemprüfung ist es möglich das Kontrollrisiko zu bestimmen.

Dafür muss die Systemprüfung in Aufbau- und Funktionsprüfung aufgespalten werden.

|

|

|

Aufbaupruefung? |

Die Aufbauprüfung beschäftigt sich mit der Prüfung und Bewertung bereits vorhandener

Sie wird deshalb auch als Designprüfung bezeichnet und

Damit die

Danach erfolgt die

Mit ihrer Hilfe soll überprüft werden, ob die Regelungen und die

Diese ist nur dann

Dazu zählen u.a.: IT-gestützte Prüfungsvorgänge, Befragungen oder

Des Weiteren können zusätzliche

|

|

|

Einzelfallpruefung |

Eine weitere Möglichkeit wird mit der Einzelfallprüfung, welche nur einzelne Punkte |

|

|

Stichprobenprüfungen |

Stichprobenprüfungen sind dadurch gekennzeichnet, dass aus der Gesamtheit einer

Es muss sichergesellt sein, dass

Stichprobenprüfungen werden bezüglich ihrer Auswahl unterteilt, in die der bewussten |

|

|

Bewussten Auswahl |

In der bewussten Auswahl wird bestimmt, welche

Einerseits kann eine detektivische

Außerdem können

Dabei werden

Das Dollar Unit Sampling-Verfahren beruht auf

|

|

|

Gruende fuer Outsourcing |

Durch das Bilanzrechtsmodernisierungsgesetz 2009 wurde der Aufsichtsrat eines

Damit wurde zwar die

Es spricht also vom

Ob ein Outsourcing Sinn macht, hängt vor allem an der Qualität der eigenen

Durch das Mitwirken externer

Externe Prüfer haben zudem bessere Vergleichsmöglichkeiten, da sie |

|

|

Was ist der zentrale Unterschied zwischen Controlling und IR? |

Zentraler Unterschied der |

|

|

Wesentlichste Argument fuer Outsourcing |

Das aber wohl wesentlichste Argument für ein Outsourcing ist allerdings der Kostenfaktor.

Abgesehen von der gesetzlichen Verpflichtung ist die interne Revision durch das

Somit muss also auch sichergestellt werden,

Die Diskussion über „Make

Wie jede andere personalintensive Abteilung

Gerade aber

Eine vollständige Abgabe dieser

Allerdings können die Aufgaben zwischen eigenen Mitarbeitern und

Des Weiteren

Auch

|

|

|

Welche Konzeptionen des Outsourcings existieren? |

Konzeption I, Konzeption II, Konzeption III |

|

|

Konzeption I |

In Konzeption I behält das Unternehmen den Großteil der Aufgaben für sich.

Lediglich

Typische Fälle, bei denen Expertenwissen angefordert werden muss sind

Bei letzterem geht es

Wobei der Fokus hier besonders auch auf Bilanzfälschung liegt.

Für |

|

|

Konzeption II |

Hier besteht die Interne Revision aus einer verhältnismäßig kleinen Kernmannschaft.

In diesem Stadium ist das Unternehmen nicht mehr in der Lage, alle Prüfungsaufgaben

Sie legt die Gebiete fest, die von den externen Anbietern

Wichtig ist außerdem eine klare Abgrenzung

Es werden

Vorteil dieses Konzeptes ist, dass

Die Prüfungen erfolgen also mit

Bereits ab diesem Grad der Auslagerung ist allerdings auf einhergehende Probleme hinzuweisen. So ist

Diese Vertrauensbarrieren müssen erst abgebaut werden, was Zeit in Anspruch nimmt |

|

|

Konzeption III |

Die Revision wird komplett ausgelagert.

Die externen Prüfer übernehmen nun auch

Hierbei haben sie auch sehr engen Kontakt zum

Die Dienstleister unterbreiten der Geschäftsführung dabei Pläne der

Initiative der

Als Vorteil wird erwartet, dass diese Anbieter aufgrund

Im Unternehmen selbst verbleibt,

Dieser koordiniert die Termine zwischen Geschäftsführung, den

Außerdem tut sich das Unternehmen sehr schwer, seine eigenen Prüfungskompetenzen |

|

|

Zusammenfassung |

Zusammenfassend ist zu sagen, dass die Interne Revision eine maßgebliche Rolle |