Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

35 Cards in this Set

- Front

- Back

|

Grenzen Sie die Begriffe Aufwendungen und Auszahlungen bzw. Einzahlungen und Erträge voneinander ab.

|

Einzahlungen und Auszahlungen:

•berücksichtigen nur tatsächliche Zahlungs-ströme, unabhängig davon, ob aus Leistungs- oder Finanzbereich •spiegeln Veränderung der liquiden Mittel wider Aufwendungen und Ertrag: Aufwendungen und Kosten entstehen durch den Einsatz von Gütern und Dienstleistungen •Aufwand ist dabei der wertmäßige Verbrauch in einer Zeitperiode (bspw. Geschäftsjahr) •fällt der Verbrauch für die betriebliche Leistungserzeugung an führt dies zu Kosten •die innerhalb einer Zeitperiode erfolgten Wertzugänge werden als Ertrag bezeichnet •Leistung stellt dabei das Ergebnis der betrieblichen Tätigkeit dar (Erträge, die dem Leistungsbereich zuordenbar sind) |

|

|

Nennen und beschreiben Sie drei charakteristische Bestandteile von Finanzkontrakten

|

Zahlungen zwischen Kapitalgeber und -nehmer:

•Festbetragsvereinbarungen (Darlehensverträge) •Residualzahlungen (Dividenden) Fristigkeit der Kapitalüberlassung: •Festsetzung eines bestimmten Rückzahlungstermins im Finanzierungskontrakt •Unbefristete Kapitalüberlassung •Kündigungsrechte Sicherheitsleistungen: •Vermögensaussonderung im Insolvenzfall |

|

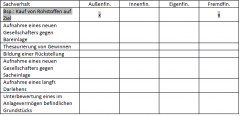

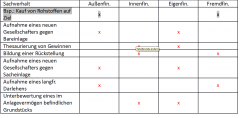

Ordnen Sie folgende Sachverhalte der Außen- bzw. Innenfinanzierung sowie der Eigen- bzw. Fremdfinanzierung zu.

|

|

|

|

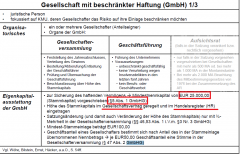

Wo ist die Höhe des Stammkapitals einer GmbH geregelt? Wie hoch ist die gesetzliche Mindestanforderung an die Höhe des Stammkapitals einer GmbH?

|

|

|

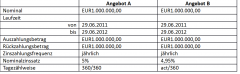

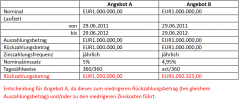

Welches Finanzierungsangebot würden Sie vorziehen? Begründen Sie Ihre Entscheidung.

|

|

|

|

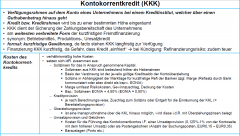

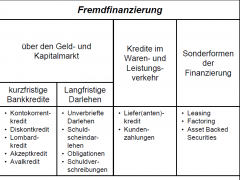

Kontokorrentkredit

|

•Verfügungsrahmen auf dem Konto eines Unternehmens bei einem Kreditinstitut, welcher über einen Guthabenbetrag hinaus geht

•Kredit bzw. Kreditrahmen wird bis zu einer bestimmten Höhe eingeräumt •KKK dient der Sicherung der Zahlungsbereitschaft des Unternehmens •am weitesten verbreitete Form der kurzfristigen Fremdfinanzierung •synonym: Betriebsmittel-, Produktions-, Umsatzkredit •formal: kurzfristige Gewährung, de facto stehen KKK langfristig zur Verfügung •Finanzierung KKK kurzfristig, da Gefahr, dass Kredit „einfriert“ bei Kündigung: Refinanzierungsrisiko; zudem teuer |

|

|

|

|

|

Erläutern Sie die zwei wesentlichen betriebswirtschaftlichen Ziele Rentabilität und Liquidität.

|

|

|

|

Wechselwirkung der wesentlichen betriebswirtschaftlichen Ziele Rentabilität und Liquidität.

|

|

|

|

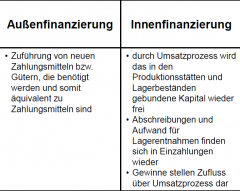

Erläutern Sie die Begriffe Außenfinanzierung und Innenfinanzierung.

|

|

|

|

Erläutern Sie die Begriffe Eigenfinanzierung und Fremdfinanzierung.

|

Fremdfinan-zierung / Kredit-finanzierung

Eigenfinanzierung: Zuführung aus privatem oder aus Betriebsvermögen von außen. •Zuführung von Eigenkapital durch: -den Eigentümer (Einzelunternehmen) -die Miteigentümer (Gesellschafter von Personengesellschaften) oder -die Anteilseigner (z.B. Aktionäre, GmbH-Gesellschafter) |

|

|

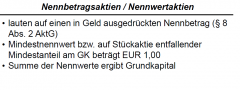

Erläutern Sie den Begriff „Nennwertaktie“.

|

|

|

|

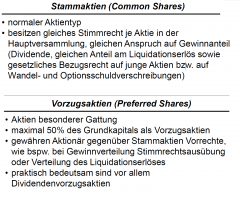

Charakterisieren Sie die Begriffe „Stammaktie“ und „Vorzugsaktie“.

|

|

|

|

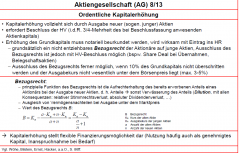

Nennen Sie eine Bedingung, die an eine ordentliche Kapitalerhöhung einer Aktiengesellschaft geknüpft ist.

|

• erfordert Beschluss der HV (i.d.R. 3/4-Mehrheit des bei Beschlussfassung anwesenden

Aktienkapitals) • Erhöhung des Grundkapitals muss notariell beurkundet werden, wird wirksam mit Eintrag ins HR grundsätzlich ein nicht entziehbares Bezugsrecht der Aktionäre auf junge Aktien, Ausschluss des Bezugsrechts ist jedoch mit HV-Beschluss möglich (bspw. Share Deal bei Übernahmen, Belegschaftsaktien) Ausschluss des Bezugsrechts ferner möglich, wenn 10% des Grundkapitals nicht überschritten werden und der Ausgabekurs nicht wesentlich unter dem Börsenpreis liegt (max. 3-5%) |

|

|

Welche Quellen der Fremdfinanzierung existieren für ein Unternehmen?

|

|

|

|

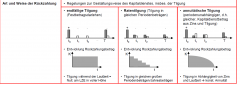

Nennen und beschreiben Sie drei Tilgungsformen von langfr. Darlehen.

|

•endfällige Tilgung (Festbetragsdarlehen)

Tilgung während der Laufzeit = Null; am LZE in voller Höhe •Ratentilgung (Tilgung in gleichen Periodenbeträgen) •Tilgung in gleichen großen Periodenbeträgen/Jahresbeträgen •annuitätische Tilgung (periodenunabhängiger, d.h. gleicher, Kapitaldienstbetrag aus Zins und Tilgung) •Tilgung in Abhängigkeit von Zins und Laufzeit konst. Annuität |

|

|

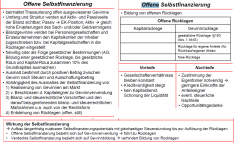

Erläutern Sie die offene Selbstfinanzierung in einem Unternehmen.

(Selbstfinanzierung: •wichtige Form der Innenfinanzierung •erfolgt durch Zurückbehaltung von Gewinnen im Unternehmen) |

beinhaltet Thesaurierung offen ausgewiesener Gewinne

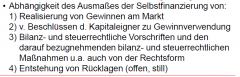

•Umfang und Struktur werden auf Aktiv-und Passivseite der Bilanz sichtbar; Passiv EK-Position; Aktiv gleich hohe Erweiterungen des Sach-und/oder Geldvermögens •Bilanzgewinne werden bei Personengesellschaften und Einzelunternehmen den Kapitalkonten der Inhaber zugeschrieben bzw. bei Kapitalgesellschaften in die Rücklagen eingestellt •freiwillig oder als Folge gesetzlicher Bestimmungen (AG; Bildung einer gesetzlichen Rücklage, bis gesetzliche RüLaund Kapital-RüLazusammen 10% des Grundkapitals ausmachen) •Ausmaß bestimmt durch positiven Betrag zwischen Gewinn nach Steuern und Ausschüttungsbetrag •Abhängigkeit des Ausmaßes der Selbstfinanzierung von: 1)Realisierung von Gewinnen am Markt 2)v. Beschlüssen d. Kapitaleigner zu Gewinnverwendung 3)Bilanz-und steuerrechtliche Vorschriften und den darauf bezugnehmenden bilanz-und steuerrechtlichen Maßnahmen u.a. auch von der Rechtsform 4)Entstehung von Rücklagen (offen, still) |

|

|

Wodurch wird das offene Selbstfinanzierungspotential eines Unternehmens beeinflusst?

|

|

|

|

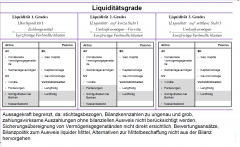

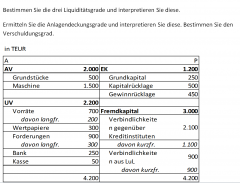

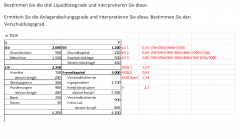

Bestimmen Sie die drei Liquiditätsgrade und interpretieren Sie diese.

|

|

|

|

|

|

Welches Organ der GmbH bestimmt über

Verwendung des erzielten Gewinns? |

Gesellschafterversammlung

|

|

|

4) Welches Organ der AG ist für

Beschlussfassung einer Veränderung der EK- Basis zuständig? |

Hauptversammlung

|

|

|

5) erforderliche Bestimmungsquote für

Kapitalerhöhung bei AG |

¾ Mehrheit

|

|

|

6) In welchen Posten des EK einer AG werden

die Überpari-Emissionserlöse bei Kapitalerhöhung eingestellt |

Kapitalrücklage

|

|

|

7) Bezeichnung des haftenden EK einer AG

|

Stammkapital

|

|

|

8) Höhe des haftenden EK einer AG

|

50.000,00 €

|

|

|

9) Funktion von Bezugsrechten bei Ausgabe

neuer Aktien |

Keine Stammrechtsverschiebung Keine Vermögenseinbußen

|

|

|

10) Welcher Gesellschafter einer KG haftet

unbeschränkt |

Komplementär

|

|

|

11) Welche Form der stillen Gesellschaft wird

als Mitunternehmerschaft bezeichnet |

Atypische (unechte)

|

|

|

12) Bezeichung von Aktien mit gleichen

Rechten |

Aktiengattung

|

|

|

13) Unterschied Stammaktie-Vorzugsaktie

|

Einteilung nach Umfang der Rechte

|

|

|

14) Bei welcher Aktienart hat eine AG i.d.R.

Kenntnis über einzelne Aktionäre |

Namensaktien

|

|

|

Haftendes EK der AG heißt Grundkapital. Bei einer GmbH heißt es Stammkapital

|

x

|

|

|

Erläutern Sie den Begriff der „offenen Selbstfinanzierung“. Beschreiben Sie hierbei,

wie es zur offenen Selbstfinanzierung kommt und wovon deren Ausmaß abhängt. Grenzen Sie zudem die offene von der verdeckten Selbstfinanzierung ab (zeigen Sie Unterschiede auf). |

„offenen Selbstfinanzierung“

beinhaltet Thesaurierung offen ausgewiesener Gewinne •Umfang und Struktur werden auf Aktiv-und Passivseite der Bilanz sichtbar; Passiv EK-Position; Aktiv gleich hohe Erweiterungen des Sach-und/oder Geldvermögens •Bilanzgewinne werden bei Personengesellschaften und Einzelunternehmen den Kapitalkonten der Inhaber zugeschrieben bzw. bei Kapitalgesellschaften in die Rücklagen eingestellt •freiwillig oder als Folge gesetzlicher Bestimmungen (AG; Bildung einer gesetzlichen Rücklage, bis gesetzliche RüLaund Kapital-RüLazusammen 10% des Grundkapitals ausmachen) •Ausmaß bestimmt durch positiven Betrag zwischen Gewinn nach Steuern und Ausschüttungsbetrag •Abhängigkeit des Ausmaßes der Selbstfinanzierung von: 1)Realisierung von Gewinnen am Markt 2)v. Beschlüssen d. Kapitaleigner zu Gewinnverwendung 3)Bilanz-und steuerrechtliche Vorschriften und den darauf bezugnehmenden bilanz-und steuerrechtlichen Maßnahmen u.a. auch von der Rechtsform 4)Entstehung von Rücklagen (offen, still) Verdeckte/stille Selbstfinanzierung entsteht durch bilanzielle Bewertungsvorschriften & Bewertungswahlrechte, die zur Minderung des bilanziellen Gewinnausweises führen •solange nicht realisiert durch Verkauf von (unterbewerteten) Vermögensgegenständen Senkung der steuerlichen Bemessungsgrundlage •stille Reserven sind wichtig für Sicherheiten (Kreditsicherheiten); schützen im Falle der Insolvenz vor realer Verschuldung •Unterbewertungvon Aktiva/Überbewertung von Passiva Unterlassen der Zuschreibung von Wertsteigerungen (z.B. Nicht-Beachtungvon Wertsteigerungen über die Anschaffungskosten hinaus) Unterbewertung von Vermögensgegenständen (z.B. Verrechnung höherer Abschreibungsquoten als die eigentliche Wertminderung beträgt Nichtaktivierungvon aktivierungsfähigen Wirtschaftsgütern (z.B. vollständige Abschreibung geringwertiger Wirtschaftsgüter –Wahlrecht) Überbewertung von Passiva (z.B. Bewertungsspielräume bei Rückstellungen |

|

|

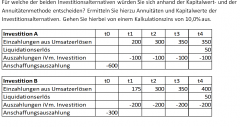

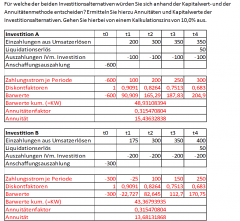

In der betriebswirtschaftlichen Theorie unterscheidet man statische von dynamischen

Verfahren der Investitionsrechnung. Erläutern Sie den Grundgedanken dynamischer Verfahren der Investitionsrechnung |

|