![]()

![]()

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

28 Cards in this Set

- Front

- Back

|

Sistema de informação contábil |

É o processo no qual as entidades coletam e registram suas transações contábeis e comunicam-nas aos usuários da informação contábil. |

|

|

Eventos registrados pela contabilidade |

Serão reconhecidos nas demonstrações contábeis somente aqueles eventos econômicos que provocam mudanças na equação contábil básica. |

|

|

Transação contábil |

Ocorre quando o evento provoca mudanças nos ativos, passivos ou patrimônio líquido de uma entidade. |

|

|

Partida Dobrada |

Cada transação gera um duplo efeito na equação contábil básica. Esse duplo efeito é denominado de partida dobrada. |

|

|

Exemplo de Partida dobrada |

|

|

|

Exemplo de Partida Dobrada 2 |

|

|

|

Quadro de Parida Dobrada |

|

|

|

Contas |

Permitem que sejam demonstrados os aumentos e reduções nos elementos específicos do ativo, passivo e do patrimônio líquido. |

|

|

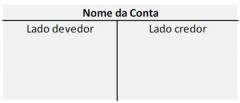

Razonete em "T" |

O razonete apresenta o nome da conta, o lado esquerdo, denominado devedor, e o lado direito, credor. |

|

|

Imagem do Razonete em "T" |

|

|

|

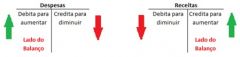

Débitos e Créditos |

Sempre que se efetuar um registro em uma conta pelo lado devedor, diremos que estamos "debitando" essa conta, ou o contrário, caso o lançamento seja feito no lado credor. |

|

|

Partidas dobradas 2 |

Para cada transação, o total dos débitos deverá ser igual ao total dos créditos. Isto garante que no final do exercício, a soma de todos os débitos será igual à soma de todos os créditos. |

|

|

Partidas Dobradas para equação contábil básica |

|

|

|

Partidas obradas para despesas e receitas |

|

|

|

Expansão da equação básica |

|

|

|

Passos para o registo contábil |

1) Identificar quais eventos geram impacto econômico no patrimônio das entidades;

2)Realizar o registro das transações contábeis no livro diário;

3) Transferir as informações registradas do livro diário para os razonetes de cada conta. |

|

|

Diário |

Apresenta, em ordem cronológica, os eventos que afetaram o patrimônio da entidade. |

|

|

Elementos apresentados para cada transação no Diário |

Para cada transação será apresentado no diário:

1) a data do evento; 2)a conta devedora; 3)a conta credora; 4)o valor da transação; 5)um histórico sobre o evento(breve explicação do evento, inclusive o tipo do documento que deu origem). |

|

|

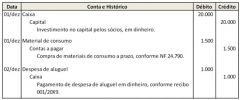

Exemplo de diário |

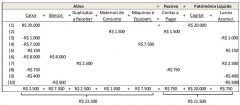

-Dia 01/12/20X9 – Investimento do capital pelos sócios, no valor de R$ 20.000.

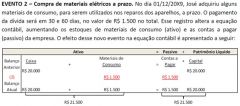

-Dia 01/12/20X9 – Compra de materiais elétricos a prazo, no total de R$ 1.500.

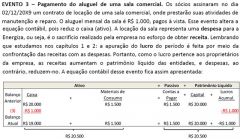

-Dia 02/12/20X9 – Pagamento do aluguel de uma sala comercial, por R$ 2.000. |

|

|

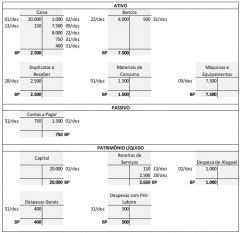

O Razão |

Após o registro da transação no diário, a entidade deverá fazer os registros no razão. O livro razão é utilizado para registrar a movitação, a débito ou a crédito, ocorrida em cada uma das contas da entidade. Na prática, as empresas utilizam uma simplificação desse livro, o razonete. |

|

|

Plano de contas |

|

|

|

Exemplo de razonete |

|

|

|

O processo de Registro Ilustrado |

|

|

|

Resumo ilustrativo do diário |

|

|

|

Resumo ilustrativo do razão |

|

|

|

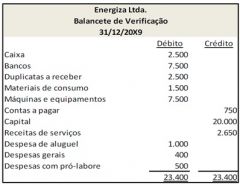

Balancete de verificação |

É um quadro de contas com os saldos das movimentações que ocorreram em um período. Os débitos são apresentados na coluna da esquerda, enquanto que os créditos ficam na coluna da direita. E os totais das colunas devem ser iguais. |

|

|

Passos para elaboração do balancete de verificação |

1)fazer uma listagem com todas as contas movimentadas no período.

2)colocar os saldos das contas nas respectivas colunas.

3)verificar a igualdade nas duas colunas. |

|

|

Quadro do Balancete de verificação |

|