Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

24 Cards in this Set

- Front

- Back

|

Weitere Voraussetzungen einer erfolgreichen Unternehmensgründung

|

Erarbeiten einer Geschäftsstrategie

Adäquate Rechtsform Aufstellen eines Businessplans inkl. Erarbeiten eines Finanzplans Risikoanalyse und adäquater Versicherungsschutz Personalplanung |

|

|

Definition Businessplan

|

Der Businessplan repräsentiert die umfassende und detaillierte schriftliche Dokumentation eines unternehmerischen Konzepts;

Er beinhaltet die Produktidee, das wirtschaftliche Umfeld, die gesetzten Ziele sowie den notwendigen Mittelaufwand; Zusätzlich gibt der Businessplan Informationen über die/den Unternehmensgründer, bzw. die hinter dem Unternehmen stehenden Personen wieder und zeigt mögliche Risiken auf. |

|

|

Sinn und Zweck des Businessplans

|

«Sorgfältig und ehrlich betrieben zwingt einen das Verfassen des Businessplans zu diszipliniertem Nachdenken. Eine Idee, die einem gerade noch glänzend erschien, mag bei näherer Betrachtung der Details und Zahlen plötzlich völlig unspektakulär wirken.» (Eugene Kleiner)

Businesspläne als interne Orientierungs- und Entscheidungshilfe! Businesspläne dürfen nie Selbstzweck sein! |

|

|

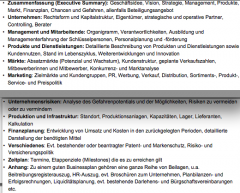

Unternehmensinterne- und externe Aufgaben eines Businessplans

|

|

|

|

Wann drängt sich die Erstellung eines Businessplans (ausserhalb des Gründungsstadiums) auf?

|

Einführung eines neuen Produkts mit Investitionsbedarf

Verstärkung der Eigenkapitalbasis:Gewinnen neuer EK-Geber Kauf oder Verkauf einer Unternehmung Management-Buy-Out(MBO) Nachfolgeplanung Planung von Expansionsschritten Finanzierung (Banken, Venture Capital Gesellschaftenetc.) Anfrage für eine Kredit- oder Leasingfinanzierung Partnergewinnung Behördengänge(z.B.Wirtschaftsförderung) Vorbereitung auf die Zusammenarbeit mit Unternehmensberatern Strukturierung der internen Planung |

|

|

Ein guter Businessplan sollte inhaltlich folgende Aspekte abdecken

|

|

|

|

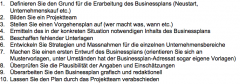

Der Businessplan: Zum Vorgehen

|

|

|

|

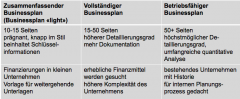

Arten von Businessplänen

|

|

|

|

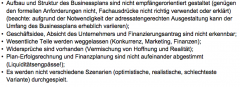

Häufig beobachtete Fehler bei Businessplänen

|

|

|

|

Welchen Risiken ist man als Unternehmer v.a. ausgesetzt?

Wie geht man mit den Risiken um? |

• Unfall (Unternehmer/MA)

• Krankheit (Unternehmer/MA) • Produktehaftpflicht • Produktesicherheit (Rückrufaktionen!) • Elementarschäden im Betrieb • Rechtsstreitigkeiten verschiedener Natur Ein einzelnes Schadensereignis kann insbesondere ein Start-Up in schwere Bedrängnis bringen! Umgang mit Risiken: • Risikovermeidung (wirkt einschränkend!) • Risikoverminderung (Kosten!) • Risikoüberwälzung (Kosten!) |

|

|

Erfolgreicher Umgang setzt adäquate Risikoanalyse voraus

|

Risikoanalyse ist Pflicht des VR!Haftungsrelevant!

• Welchen Risiken bin ich ausgesetzt? • Wie hoch sind die Risiken? • Welche Risiken lassen sich vermeiden? • Welche Risiken lassen unter welchen Kosten vermindern? • Welche Risiken lassen sich unter welchen Kosten überwälzen? • Risikoanalyse bedarf laufender Überprüfung (Risiken verändern sich im Laufe des Betriebs!) |

|

|

Wer ist versicherungspflichtig?

|

In wie weit ich als Unternehmer sozialversicherungspflichtig bin, hängt im Wesentlichen davon ab, ob ich sozialversicherungsrechtlich als «echter» Selbständiger (Einzelunternehmer, Kollektivgesellschafter) oder als unselbständig Erwerbender (Aktionär, Stammanteilseigner) qualifiziert werde!

Selbständige unterliegen nur einigen wenigen Sozialversicherungen! Gesellschafter einer AG oder GmbH sind dagegen grds. in allen Zweigen versicherungspflichtig! Beilage des BSV! |

|

|

Deckungsumfang und Grunddeckung der Betriebshaftpflichtversicherung

Zusatzdeckung |

Deckungsumfang allgemein:

• Personen- • oder Sachschäden • sowie Vermögensfolgeschäden (im Zusammenhang mit gedeckten Personen- oder Sachschäden) Grunddeckung: • Anlagerisiken: Schädigungen aus Eigentum oder Besitz von Grundstücken, Gebäuden, Räumlichkeiten und Anlagen; • Betriebsrisiken: Schädigungen aus betrieblichen Vorgängen und Arbeitsabläufen auf dem Betriebsareal oder auf externen Arbeitsstätten; • Produktrisiken: Schädigungen aus der Herstellung oder Lieferung von Produkten und geleisteten Arbeiten; • Umweltrisiken: Schädigungen durch Umweltbeeinträchtigungen Zusatzdeckung (optional), u.a.: • Rückrufkosten • Schäden an gemieteter oder geleaster IT • Schäden durch Verlust von Schlüsseln • Belade-/Entladeschäden |

|

|

Betriebshaftpflichtversicherung

nicht versicherbare Risiken Geltungsbereich Prämien |

Grundsätzlich nicht versicherbare Risiken:

• Unternehmerrisiko • Eigenschäden/Verwandtenschäden Geltungsbereich (territorial): • Geltung grds. weltweit • Regelmässig ausgenommen werden jedoch USA, Kanada - wer auf diesen Märkten aktiv ist, bedarf einer Zusatzdeckung! Prämie: Berechnet sich grds. nach Umsatz und/oder AHV-pflichtigen Lohnsumme |

|

|

Berufshaftpflichtversicherung

|

Deckt insbesondere reine Vermögensschäden im Zusammenhang mit der Fehlberatung/mangelhaften DL in gewissen Berufen (Ärzte; Anwälte;

Steuerberater; Treuhänder; Ingenieure; Architekten) -> Unterschied zur Betriebshaftpflichtversicherung! Wichtigste Deckungsausschlüsse: • Eigenschäden • Absichtliche oder grobfahrlässige Herbeiführung des Versicherungsfalles • Strafrechtliches Verhalten Beachte: • Abgrenzungsschwierigkeiten Berufshaftpflicht/Betriebshaftpflicht Grenzziehung bei gemischten Versicherungsprodukten kaum mehr möglich! Vgl. Anwendungsbeispiele hinten! |

|

|

Welche Versicherungsarten werden unterschieden?

|

Grundsätzlich lassen sich Versicherungen in drei Hauptkategorien einteilen: Personen-, Sach- und Vermögensversicherungen.

Zu den Personenversicherungen werden in der Schweiz folgende Versicherungen gezählt: AHV und IV Berufliche Vorsorge (BVG) Arbeitslosenversicherung (ALV) Unfallversicherung (UVG) Krankenversicherung (KVG) Erwerbsersatzordnung (EO) Mutterschaftsentschädigung (MSE) Militärversicherung (MV) Sachversicherungen schützen vor finanziellen Folgen, die durch Beschädigung, Zerstörung oder Verlust von Sachen entstehen. Sachversicherung Zerstörte oder beschädigte Geschäftseinrichtungen oder Waren infolge von Feuer, Wasser, Diebstahl (Beraubung und Einbruchdiebstahl) oder Glasbruch können Ihre Existenz als Unternehmer bedrohen. Diese Versicherung ist sehr ähnlich wie die private Hausrat-Versicherung und deckt auch Schäden am Eigentum von Dritten, gemietete, geleaste oder in Obhut genommene Sachen. Gebäudeversicherung Technische Versicherungen Transportversicherung Die Vermögensversicherungen schützen primär das Vermögen. Zu den wichtigsten Versicherungen gehören: Motorfahrzeug-Haftpflicht Betriebs- / Berufshaftpflicht Betriebsunterbrechung |

|

|

Betriebs- / Berufshaftpflicht

|

Wer einer Drittperson, sei es aus Absicht oder aus Fahrlässigkeit, einen Schaden zufügt, kann haftpflichtig gemacht werden. Es gibt unzählige Gefahrenquellen, die sich aus unternehmerischer Tätigkeit ergeben können. Man unterscheidet in der Praxis drei Risiko- und Gefahrenbereiche:

Anlagen- (z.B Werkmängel) Betriebs- (z.B. Umwelt-Schäden) Produkterisiken (z.B Schäden für fehlerhafte Produkte) Die Versicherungsgesellschaft prüft die Forderungsansprüche, bezahlt berechtige Ansprüche von Geschädigten und wehrt überrissene oder gar ungerechtfertigte Forderungen ab. Je nach Branche existieren unterschiedliche Betriebs- und Berufshaftpflichtversicherungen. Ärzte, Architekten, Ingenieure, Rechtsanwälte, Notare, Treuhänder, Bücherexperten sowie deren Angestellten sollten unbedingt eine Berufshaftpflicht-Versicherung abschliessen, um im Falle eines Personen- oder Sachschadens infolge ihrer beruflichen Tätigkeit geschützt zu sein. Die Betriebs- und Berufs-Haftpflichtversicherung schützt das Vermögen der Versicherten gegen gesetzliche Haftpflicht- ansprüche Dritter. Sie umfasst insbesondere: das Anlagenrisiko, d.h. Schädigungen aus Eigen- tum oder Besitz von Grundstücken, Gebäuden, Räum- lichkeiten und Anlagen; das Betriebsrisiko, d.h. Schädigungen aus be- trieblichen Vorgängen und Arbeitsabläufen auf dem Betriebsareal oder auf externen Arbeitsstätten; das Produkterisiko, d.h. Schädigungen aus der Herstellung und Lieferung von auf den Markt gebrachten Produkten und Arbeitsleistungen. |

|

|

Abgrenzung Betriebs- und Berufshaftpflicht

|

Bei der Berufshaftpflicht-Versicherung stehen die reinen Vermögensschäden, welche für Treuhänder und Revisoren die wichtigste Komponente sind, im Vordergrund. Als reine Vermögensschäden werden jene bezeichnet, welche eine Erhöhung der Passiven und / oder eine Verringerung der Aktiven beim Geschädigten zur Folge haben, ohne dass sich ein Personen- und / oder Sachschaden ereignet hat. Der Geschädigte wäre also ohne dieses Schadenereignis wirtschaftlich bessergestellt. Die Deckung dieser reinen Vermögensschäden ist der wesentliche Unterschied zur Betriebshaftpflicht-Versicherung, welche nur Schadenfälle infolge eines Personen- und / oder Sachschadens sowie daraus resultierende Folgeschäden abdeckt.

Bei der Haftpflicht-Versicherung verpflichtet sich der Versicherer, nicht nur Schadenersatz anstelle der versicherten Person bzw. Unternehmung zu leisten, sondern er hat zudem das Recht und die Pflicht, die Abwehr von unbegründeten Schadenersatzforderungen zu übernehmen, was auch passiver Rechtsschutz genannt wird. Fazit Abgrenzung Betriebshaftpflicht/Berufshaftpflichtversicherung: • Berufshaftpflichtversicherung knüpft an berufsspezifischen Sorgfaltspflichten an und gewährt Schadenersatz insbesondere für reine Vermögensschäden; • Betriebshaftpflichtversicherung deckt Schäden, die entstehen, wenn durch eine betriebliche Tätigkeit Personen oder Sachen beschädigt werden. In diesem Zusammenhang reguliert die Betriebshaftpflicht auch reine Vermögensschäden als Folge von Personen- oder Sachschäden (sog. Vermögensfolgeschädenz.B. Verdienstausfall) • Nicht versicherbar ist das unternehmerische Risiko (u.a. Gewährleistungsansprüche) |

|

|

Anwalt Fritz berät den Klienten X., der von einem bislang unbekannten Täter schwer verletzt und ausgeraubt wurde. Dabei unterlässt er es – zufolge Unwissenheit – bei der kantonalen Opferhilfestelle ein Gesuch um Leistungen einzureichen. 6 Jahre nach besagtem Delikt wird der mittellose Täter festgenommen. Gemäss Art. 25 Abs. 1 OHG hat X. seine Ansprüche auf Leistungen aus dem OHG verwirkt.

Welche Versicherung kommt für den Schaden auf? |

Berufshaftpflichtversicherung

|

|

|

Mandant X., der seit der Straftat an Krücken geht, rutscht bei einem Besuch bei Anwalt X. auf einem nicht gesicherten Perserteppich aus und bricht sich das Handgelenk! X. – von Beruf Friseur – ist 8 Wochen erwerbsunfähig!

Welche Versicherung kommt für den Schaden auf? |

Betriebshaftpflichtversicherung

|

|

|

Bodenleger X. verlegt in der Wohnung eines Kunden seines Arbeitgebers einen neuen Fussboden. Bei Bohrarbeiten wird versehentlich die Fussbodenheizung beschädigt. Da der Schaden nicht sofort bemerkt wird, kommt es zu einem Wasserschaden – sowohl in der Wohnung des Kunden als auch jener des Nachbarn.

Welche Versicherung kommt für den Schaden auf? |

?

|

|

|

Für das Restaurant Bären fertigt Schreiner Hans eine neue Treppe an, die allerdings im Bereich der Verbindung zum Geländer einen versteckten Mangel aufweist. Nach einigen Wochen ermüdet das Material als sich ein Gast auf das Geländer stützt. Für die Spitalbehandlung und den Erwerbsausfall belangt der Gast das Restaurant Bären. Nach einer eingehenden Prüfung der Treppe und des Geländers durch einen Gutachter wird der Mangel entdeckt, woraufhin die Versicherung des Bären den Schreiner Hans in Regress zu nehmen versuchen.

Welche Versicherung kommt für den Schaden auf? |

?

|

|

|

Rechtsschutzversicherung

|

Decken v.a. Kosten der aktiven Durchsetzung vertraglicher oder ausser- vertraglicher Ansprüche

Beachte passiver Rechtsschutz aus (Betriebs-) Haftpflichtversicherung! Bei der Auswahl eines Versicherungsprodukts ist v.a. auf folgende Pt. zu achten: • Recht zur freien Wahl eines Anwalts; • Welche Streitigkeiten werden von der Versicherung gedeckt? • Ist die Mediation (wichtig im geschäftlichen Verkehr) gedeckt? • Verzicht auf Leistungskürzung wegen Grobfahrlässigkeit! • Wie hoch ist der Mindeststreitwert (Selbstbehalt)? • Welche Personen im Betrieb sind überhaupt versichert? • Ab wann gilt der Rechtsschutz, bzw. Karenzfrist? |

|

|

Streiflichter auf personalplanerische Aspekte

|

Personalkosten:

• Rekrutierungskosten • Lohnkosten • Sozialkosten • Betreuungskosten Beachte: Mehr Personal ≠ mehr Umsatz (v.a. in Einarbeitungsphase) Sozialer Aspekt: • Personal will instruiert, überwacht, motiviert, gelegentlich konstruktiv kritisiert etc. werdenerfolgreiche Personalführung bedarf Zeit und viel EQ! • Unternehmenseigner hat per se andere Perspektive als MA! Schädigungspotential MA! Nicht zu vernachlässigen! |