Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

27 Cards in this Set

- Front

- Back

|

Bearbeitungsschema USt-Fälle

|

1. Prüfung der Unternehmereigenschaft

2. Festlegung des Unternehmensumfangs 3. Festlegung der Besteuerungsart 4. Prüfung der Kleinunternehmerregelung 5. Voranmeldungszeitraum 6. Besteuerungszeitraum |

|

|

1. Prüfung der UNer-eigenschaft

|

● anders als im EStG!

● persönliche Voraussetzungen: – natürliche Personen – juristische Personen – Personenvereinigungen ● sachliche Voraussetzungen: § 2 Abs. 1 S. 1 UStG: Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbsständig ausübt. D.h. auf eigene Rechnung |

|

|

2. Unternehmensumfang

|

● § 2 Abs. 1 S. 2: Das UN umfasst die gesamte

gewerbliche oder berufliche Tätigkeit des UNers ● § 2 Abs. 1 S. 3: Gewerblich oder beruflich ist jede nachhaltige Tätigkeit zur Erzielung von Einnahmen, auch wenn die Absicht, Gewinn zu erzielen, fehlt oder eine Personenvereinigung nur gegenüber ihren Mitgliedern tätig wird. |

|

|

3. Festlegung der Besteuerungsart

|

● nach vereinbarten Entgelten (Soll-Besteuerung)

● nach vereinnahmten Entgelten (Ist-Best.): § 20 UStG – auf Antrag UND – Gesamtumsatz im vergangenen Kalenderjahr ≤ 500.000 € ODER – keine BF-Pflicht ODER – Freiberufler nach § 18 EStG |

|

|

4. Kleinunternehmerregelung

|

● § 19 UStG: Umsatzsteuer wird nicht erhoben,

wenn: – Vorjahresumsatz ≤ 17.500 € UND – Umsatz des laufenden Jahres voraussichtlich ≤ 50.000 € ● Rechtsfolge: Kleinunternehmer wie NichtUNer behandelt: – Rechnungsstellung ohne USt-Ausweis – kein Vorsteuerabzug möglich |

|

|

5. Voranmeldungszeitraum

|

● § 18 UStG

● Regelfall: Monat ● Vierteljahr, wenn USt-Zahllast des Vorjahres ≤ 7.500 € ● Jahr, wenn USt-Zahllast des Vorjahres ≤ 1.000€ |

|

|

6. Besteuerungszeitraum

|

● § 16 UStG: Kalenderjahr

|

|

|

WS 2008/09 1) (20 P.)

Nennen und erläutern Sie kurz die Regeltatbestandsmerkmale einer steuerbaren Leistung. |

$1 Abs. 1Nr. 1 UStG:

-Lieferung oder sonstige Leistung -eines Unternehmens -im Erhebungsgebiet -gegen Entgelt -im Rahmen seines Unternehmens ----------------------------------------------- -Lieferung oder sonstige Leistung: $ 3 UStG Lieferung: Abs.1: Leistung eines Unternehmers, durch die er (...) den Arbeitnehmer (...) befaehigt, in eigenem Namen ueber einen Gegenstand zu verfuegen (Verschaffung der Verfuegungsmacht) -Leistung: Abs.9: Sonstige Leistungen sind Leistungen, die keine Lieferungen sind. Auch: Unterlassen oder Dulden einer Handlung oder eines Zustandes -eines Unternehmers: $2 Abs. 1 S. 1 UStG: Unternehmer ist, wer eine gewerbliche oder berufliche Taetigkeit selbststaendig ausuebt -im Inland: $1 Abs.2 UStG: -Geltungsbereich d. Gesetzes: BRD, ausser Zollausschuesse & Zollfreigebiete -gegen Entgelt: $10 Abs.1 S.2-4 UStG: Entgelt ist alles, was der Leistungsempfaenger aufwendete, um die Leistung zu erhalten, jedoch abzueglich der USt |

|

|

WS 2008/09 1) (20 P.)

Nennen und erläutern Sie kurz die Regeltatbestandsmerkmale einer steuerbaren Leistung. |

-im Rahmen seines UNs: $2 Abs.1 S.2 UStG:

-Das UN umfasst die gesamte gewerbliche oder berufliche Taetigkeiten des Unternehmers |

|

|

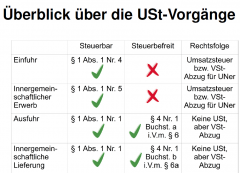

Überblick über die USt-Vorgänge

|

|

|

|

Innergemeinschaftliche Lieferung

|

Innergemeinschaftliche Lieferung

● § 6a Abs. 1 UStG: – UNer oder Abnehmer hat Gegenstand in das übrige Gemeinschaftsgebiet befördert oder versendet – Abnehmer ist ● UNer, der den Gegenstand der Lieferung für sein UN erworben hat ● juristische Person, die nicht UNer ist oder die den Gegenstand der Lieferung nicht für ihr UN erw. hat ● bei der Lieferung eines neuen Fahrzeugs auch jeder andere Erwerber UND – der Erwerb des Gegenstandes der Lieferung unterliegt beim Abnehmer [...] der Umsatzbest. |

|

|

Gemeinschaftsgebiet

|

● § 1 Abs. 2a UStG:

– Inland + Gebiete der übrigen Mitgliedsstaaten der Europäischen Gemeinschaft (derzeit 28) – nicht Gemeinschaftsgebiet → Drittlandsgebiet |

|

|

SS 2011 3) (20 P.)

a) Beschreiben Sie detailliert die umsatzsteuerliche Abwicklung einer Maschinenlieferung der Zwickauer- Maschinenbau-GmbH an einen italienischen Unternehmer. Beschränken Sie sich bei Ihren Ausführungen auf die deutsche Umsatzsteuer, gehen Sie jedoch auf Nachweispflichten des liefernden Unternehmens ein. b) Erläutern Sie nunmehr in gleicher Weise – wie Aufgabe a) – die Lieferung einer Maschine in die USA. |

x

|

|

|

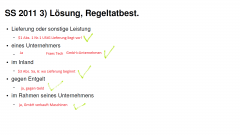

SS 2011 3) Lösung, Regeltatbest.

● Lieferung oder sonstige Leistung – ● eines Unternehmers – ● im Inland – ● gegen Entgelt – ● im Rahmen seines Unternehmens |

|

|

|

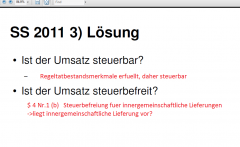

SS 2011 3) Lösung

● Ist der Umsatz steuerbar? – ● Ist der Umsatz steuerbefreit? |

|

|

|

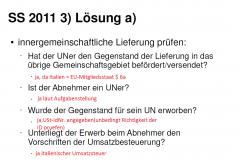

SS 2011 3) Lösung a)

● innergemeinschaftliche Lieferung prüfen: • Hat der UNer den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert/versendet? • • Ist der Abnehmer ein UNer? • • Wurde der Gegenstand für sein UN erworben? • • Unterliegt der Erwerb beim Abnehmer den Vorschriften der Umsatzbesteuerung? |

|

|

|

SS 2011 3) Lösung a)

● ● ● ● |

SS 2011 3) Lösung a)

●Umsatz ist steuerbar, aber steuerbefreit ●eventuelle "Nebenleistungen teilen umsatzsteuerrechtlich das Schicksal der Hauptleistung -> auch USt -befreit ●Rechnung ohne USt-Ausweis stellen, Maschine unterliegt an d. Grenze d. italienischen Umsatzsteuer (Zoll) ●Nachweispflichten des Unternehmers nach UStDV |

|

|

Nachweis, BMF-Schreiben 05/10

|

Nachweis, BMF-Schreiben 05/10

Nach § 17a Abs. 2 UStDV soll in den Fällen, in denen der Unternehmer oder der Abnehmer den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert, der Unternehmer den Nachweis hierüber wie folgt führen: 1. durch das Doppel der Rechnung (§§ 14, 14a des Gesetzes), 2. durch einen handelsüblichen Beleg, aus dem sich der Bestimmungsort ergibt, insbesondere Lieferschein, 3. durch eine Empfangsbestätigung des Abnehmers oder seines Beauftragten und 4. in den Fällen der Beförderung des Gegenstands durch den Abnehmer durch eine Versicherung des Abnehmers oder seines Beauftragten, den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet zu befördern. |

|

|

Nachweis, BMF-Schreiben 09/13

|

Nachweis, BMF-Schreiben 09/13

● 2 „Nach § 17a Abs. 1 UStDV hat der Unternehmer bei innergemeinschaftlichen Lieferungen durch Belege nachzuweisen, dass er oder der Abnehmer den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert oder versendet hat. 3Die Voraussetzung muss sich aus den Belegen eindeutig und leicht nachprüfbar ergeben (sog. Belegnachweis).“ ● „4Der Unternehmer muss den Belegnachweis einer innergemeinschaftlichen Lieferung nicht zwingend mit einer Gelangensbestätigung nach § 17a Abs. 2 Nr. 2 UStDV oder mit den in § 17a Abs. 3 UStDV aufgeführten weiteren Nachweismöglichkeiten führen. [...] Dem Unternehmer steht es frei, den Belegnachweis mit allen geeigneten Belegmitteln und Beweisen zu führen, aus denen sich das Gelangen eines Liedergegenstandes in das übrige Gemeinschaftsgebiet an den umsatzsteuerrechtlichen Abnehmer in der Gesamtschau nachvollziehbar und glaubhaft ergibt.“ |

|

|

SS 2011 3) Lösung USA

● Ist der Umsatz steuerbar? – ● Ist der Umsatz steuerbefreit? |

SS 2011 3) Lösung

● Ist der Umsatz steuerbar? –Regeltatbestandsmerkmale erfuellt, daher steuerbar ● Ist der Umsatz steuerbefreit? USA ist drittland -$4 Nr.1 Buchstabe a: Befreiung fuer Ausfuhrleistungen->liegt eine Ausfuhrlieferung nach $6 UStG vor? |

|

|

SS 2011 Lösung b)

● Ausfuhrlieferung nach § 6 UStG: – Abs. 1 Nr. 1: Unternehmer befördert/versendet Gegenstand der Lieferung in Drittlandsgebiet ● – Abs. 4: Nachweispflicht des UN erfüllt ● |

SS 2011 Lösung b)

● Ausfuhrlieferung nach § 6 UStG: – Abs. 1 Nr. 1: Unternehmer befördert/versendet Gegenstand der Lieferung in Drittlandsgebiet ●USA=Drittland, Maschinenbau GmbH=UNer – Abs. 4: Nachweispflicht des UN erfüllt ●Annahme: alles erfuellt -> Lieferung ist steuerfrei gem. $4 Nr.1 Buchst. a |

|

|

WS 2009/10 3) (15 P.)

Die Fräs-Tech-GmbH mit Sitz in Zwickau ist Hersteller von Fräsmaschinen. Nunmehr liegt eine Bestellung eines Holzbauunternehmers aus Rom vor. Auf dieser Bestellung gibt der italienische Besteller seine Umsatzsteuer- Identifikationsnummer an. Beschreiben Sie die umsatzsteuerliche Behandlung dieses Vorgangs sowohl beim Lieferanten als auch beim Abnehmer und gehen Sie auf Nachweispflichten seitens der Fräs-Tech- GmbH ein. |

x

|

|

|

WS 2009/10 3) Lösung

● Lieferung oder sonstige Leistung – ● eines Unternehmers – ● im Inland – ● gegen Entgelt – ● im Rahmen seines Unternehmens |

|

|

|

WS 2009/10 3) Lösung

● Ist der Umsatz steuerbar? – ● Ist der Umsatz steuerbefreit? |

WS 2009/10 3) Lösung

● Ist der Umsatz steuerbar? –Regeltatbestandsmermale erfuellt, daher steuerbar ● Ist der Umsatz steuerbefreit? $4 Nr.1(b) Steuerbefreiung fuer innergemeinschaftliche Lieferungen ->liegt innergemeinschaftliche Lieferung vor? |

|

|

WS 2009/10 3) Lösung - Lieferant

● innergemeinschaftliche Lieferung prüfen: • Hat der UNer den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert/versendet? • • Ist der Abnehmer ein UNer? • • Wurde der Gegenstand für sein UN erworben? • • Unterliegt der Erwerb beim Abnehmer den Vorschriften der Umsatzbesteuerung? |

WS 2009/10 3) Lösung - Lieferant

● innergemeinschaftliche Lieferung prüfen: • Hat der UNer den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert/versendet? •ja, da Italien = EU-Mitgliedstaat • Ist der Abnehmer ein UNer? •Ja, laut Aufgabenstellung • Wurde der Gegenstand für sein UN erworben? •Ja USt id Nr. angegeben • Unterliegt der Erwerb beim Abnehmer den Vorschriften der Umsatzbesteuerung? ja italienische Umsatzsteuer |

|

|

WS 2009/10 3) Lösung Abnehmer

● ● |

WS 2009/10 3) Lösung Abnehmer

●Abnehmer bekomt Nettorechnung + muss den Gegenstand d. Lieferung der italienischen Umsatzsteuer unterwerfen (an Zollstation bzw. nachversteuern) ●fuer Abnehmer entspricht d. Vorgang einem innergemeinschaftlichen Erwerb -> keine Steuerbefreiung |

|

|

WS 2009/10 3) Lösung - Lieferant

● ● ● ● |

WS 2009/10 3) Lösung - Lieferant

●Umsatz ist steuerbar, aber steuerbefreit, da innergemeinschaftliche Lieferung ●UNer traegt Nachweispflicht ●Rechnung ohne USt-Ausweis ●UNer ist vorsteuerabzugsberechtigt |