Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

33 Cards in this Set

- Front

- Back

|

Klassische Besteuerungsgrundsätze nach Adam Smith:

|

• Gleichheit der Besteuerung

• Bestimmtheit der Besteuerung • Bequemlichkeit der Besteuerung • Wohlfeilheit der Besteuerung |

|

|

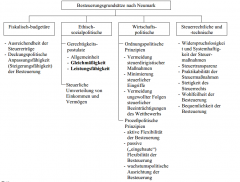

Besteuerungsgrundsätze nach Neumark

|

|

|

|

Dimensionen einer gleichmäßigen Besteuerung:

|

• horizontale

• vertikale |

|

|

Steuergerechtigkeit als fundamentaler Besteuerungsgrundsatz:

|

• Pauschsteuerprinzip

• Äquivalenzprinzip • Leistungsfähigkeitsprinzip |

|

|

Leistungsfähigkeitsprinzip:

|

• Opfertheorie

• Lastentragfähigkeit • Quellentheorie • Reinvermögenszugangstheorie • Markteinkommenstheorie |

|

|

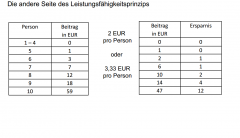

Die andere Seite des Leistungsfähigkeitsprinzips

|

|

|

|

Abgaben:

|

Steuern Gebühren Beiträge Sonderabgaben |

|

|

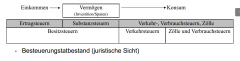

Steuern (§ 3 Abs. 1 AO):

Steuern sind |

Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft, die Erzielung von Einnahmen kann Nebenzweck sein. |

|

|

Steuerwissenschaften:

|

Steuerrechtswissenschaften Betriebswirtschaftliche Steuerlehre Finanzwissenschaftliche Steuerlehre |

|

|

Systematisierung der Steuern:

|

- Überwälzbarkeit: direkte und indirekte Steuern

(finanzwissenschaftliche Sicht) - Steuergegenstand: Subjekt- und Objektsteuern - Besteuerungsobjekt/ Bemessungsgrundlage |

|

|

Steuersubjekt

|

Wer soll die Steuer zahlen?

|

|

|

Steuerdestinatar

|

Wer soll die Steuer nach dem Willen des

Gesetzgebers tragen? |

|

|

Steuerträger

|

Wer trägt die Steuer tatsächlich?

|

|

|

Steuerpflichtiger

|

Jeder, der eine durch Steuergesetz auferlegte

Verpflichtung zu erfüllen hat (§ 33 AO). |

|

|

Steuerobjekt

|

Was wird besteuert?

|

|

|

Bemessungsgrundlage

|

Wert des Steuerobjektes?

|

|

|

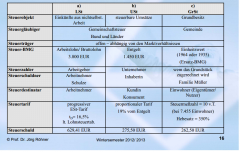

Steuertarif

|

Wie viel?

- Proportionaler Tarif - Direkt progressiver Tarif - Indirekt progressiver Tarif - Stufentarif |

|

|

Freigrenze

|

ab überschreiten einer bestimmten Grenze

entfällt die gesamte Begünstigung |

|

|

Freibetrag

|

wird bei der Ermittlung der

Steuerbemessungsgrundlage abgezogen (höchstens bis zu 0 EUR) |

|

|

Begriffliche Grundlagen

|

|

|

|

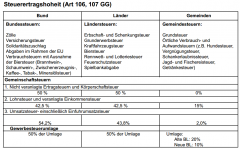

Steuerertragshoheit (Art 106, 107 GG)

|

|

|

|

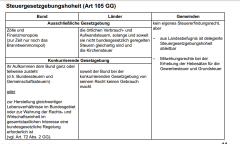

Steuergesetzgebungshoheit (Art 105 GG)

|

|

|

|

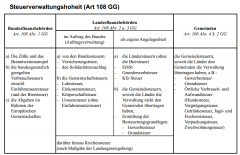

Steuerverwaltungshoheit (Art 108 GG)

|

|

|

|

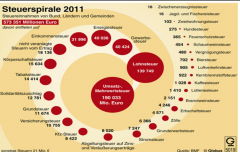

Steuerspirale 2011

|

|

|

|

Rechtsnormen

|

• Gesetze

• Rechtsverordnungen |

|

|

Verwaltungsanweisungen

|

• Steuerrichtlinien

• Schreiben und Erlasse • Verfügungen |

|

|

Rechtsprechung

|

• Finanzgerichte

• Bundesfinanzhof • Bundesverfassungsgericht |

|

|

Subsumtion

|

Ebene

Reale Welt Lebenssachverhalt Rechtsnorm Tatbestände Rechtsfolge |

|

|

Auslegung und Gesetzesinterpretation

|

• Grammatikalische Auslegung

• Historische Auslegung • Logisch-systematische Auslegung • Teleologische Auslegung • Wirtschaftliche Betrachtungsweise Bedeutung der Rechtsprechung |

|

|

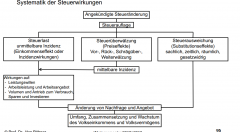

Systematik der Steuerwirkungen

|

|

|

|

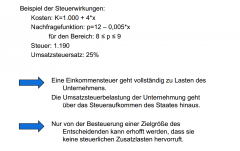

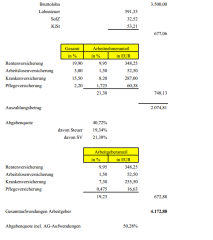

Beispiel der Steuerwirkungen:

|

|

|

|

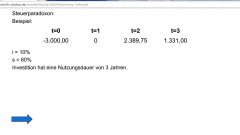

Steuerparadoxon

|

|

|

|

|