![]()

![]()

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

44 Cards in this Set

- Front

- Back

|

Definieren Sie das Aufgabenfeld der Bilanzpolitik und grenzen Sie diese von der Bilanzfaelschung ab! |

Bilanzpolitik: Gestaltung von Bilanz und GuV entsprechend den legalen Wahlrechten und Ermessensspielraeumen zur Realisierung betrieblicher Ziele.

Bilanzfaelschung: willkuerliche Billanzierung und Bewertung ausserhalb des legalen Korridors zur Manipulation der Vermoegens, Finanz und Ertragslage |

|

|

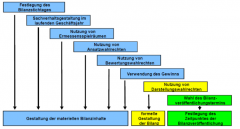

Ordnen Sie bedeutsame Massnahmen der Bilanzpolitik den korrespondierenden Aufgabenfeldern zu! |

Zusätzliche Info: Aufgabe: Gestaltung der materiellen Bilanzinhalte Maßnahmen:

Festlegung des Bilanzstichtages: Stichtag möglichst bei geringer Vermögensbildung wählen, Zeitliche Abgrenzung des Geschäftsjahres

Sachverhaltsgestaltung im laufenden Geschäftsjahr: Immer im Rahmen des gestezlich zulässigen und ökonomisch sinnvollen. Originär -> Tun oder Lassen; Terminierung -> vorziehen oder hinauszögern; Alternativenwahl -> Fremdbezug/Eigenfertigung

Nutzung von Ermessensspielräumen: Zwar gesetzlich geregelt, aber im Ermessen vorzunehmen Bsp: Schätzung von Nutzungsdauern -> AfA Tabellen Richtwerte; Anfallen von Kuppelprodukten

Nutzung von Ansatzwahlrechten: Bilanzierung dem Grunde nach -> was wird aufgenommen, was nicht. Aktivierungswahlrecht: aktiv latente Steuern, Dissagio, Aktivierung in einer Periode führt zu höherem Ergebnis, aber niedrigerem im Folgejahr/en. Passivierungswahlrecht: Pensionsrückstellung für MA vor 1986; bei Passivierung gewinn verringert.

Nutzung von Bewertungswahlrechten: §252 - §256; Herstell/Anschaffungskosten -> Anschaffungsnebenkosten ( Stundensatz von Handwerker etc. aktivieren) Falls ergebnis hoch sein soll, immer ansetzen; Aufwand schon entstanden, geht nur um Aktivierung Originären Maßstab -> danach Abschreibungen ( Summe, Verfahren, Zeitraum) Falls Ergebnis hoch sein soll, resterlös hoch ansetzen, da Abschreibung kleiner. Falls Ergebnis hoch sein soll, lineare Abschreibung. Nutzungsdauer möglichst hoch schätzen, um Abschreibung niedrig zu halten. Außerplanmäßige Abschreibungen - strenges/gemildertes NWP Umlaufvermögen -> LiFo, FiFo, Durchschnitt -> hohes Ergebnis FiFo (Inflation)

Verwendung des Gewinns: Thesaurierung oder Ausschüttung, je nachdem ob Investitionen oder bestimmte Kapitalgeber als Ziel.

Aufgabe: Formelle Gestaltung der Bilanz

Nutzung von Darstellungswahlrechten: UKV / GKV ; Form der Angaben im Anhang etc. Bei kleineren Kapitalgesellschaften verkürzte Bilanz ( §274a)

Aufgabe: Festlegung des Zeitpunktes der Bilanzveröffentlichung

§264 I 3,4 Kleine AG bis zu 6 Monate Zeit für JA mittelgroße u große 3 Monate für JA je nachdem ob regressiv(schlechtere Darstellung) oder progressive (bessere Darstellung) U-Politik Progressiv - frühe Veröffentlichung regressiv - späte Veröffentlichung |

|

|

Eroetern Sie das SPEKTRUM der Bilanzpolitik anhand der 4 bedeutsamsten KOMPONENTEN! |

Absicherung der Unternehmung:

vorrangig duch das Bilden von stillen Reserven und anderen Sicherheiten dadurch Bildung eines Liquiditaetsvorrates

Gewinnausschuettung: Beruecksichtigung der Interessenslagen der Gesellschafter

Unternehmenserweiterung: im falle beabsichtigtem Wachstum kommt es zu Investitionen und hoeherer Beschaeftigung.

Unternehmenskonsolidation: Im Falle Massnahmen zur Sicherung des Erreichten ggf. Unternehmenssanierung |

|

Charakterisieren Sie in der nachfolgenden Matrix die Interessenslagen bedeutsamer Stakeholder |

|

|

|

Begriffabgrenzung der Bilanzanalyse |

Jahresabschluss- oder Bilanzanalyse genannt Verfahren zur Informationsgewinnung Transferrierung von Unternehmensdaten in bedarfsgerechte und Entscheidungsgerechte Informationen Jahresabschlus und Lagebericht Abgrenzung zur Unternehmens und Betriebsanalyse unternehmensexterne stellung des Analytikers erkenntnis ueber Finanz Ertrags und Vermoegenslage |

|

|

Nennen Sie bedeutsame Grundsaetze fuer die Bildung von Kennzahlen im Rahmen der Bilanzanalyse |

Basis der Kennzahlen bildet das ueberarbeitet Datenmaterial

muessen dabei nachpruefbar sein

muessen dem entsprechensprinzip folgen zwischen zaehler und nenner besteht ein linearer zusammenhang beziehungszahlen indexzahlen verhaeltniszahlen

kennzahlen muessen in einem sachlogischen zusammenhang stehen |

|

|

Eroertern Sie die fuer die Bilanzanalyse relevanten Vergleichsmassstaebe! |

Zeitvergleich vorjahresvergleich oder mehrjahresvergleich

Unternehmens oder Branchenvergleich vergleich mit einem Unternehmen in der gleichen Branche oder mit Branchenkennziffer

Soll Ist vergleich Vergleich Planung mit Istzahlen

Kombination mehrerer Vergleichsmassstaebe soll ist vergleich ueber mehren jahren oder branchen vergleich ueber mehreren jahren |

|

|

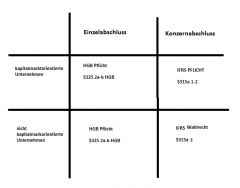

Skizzieren Sie ein Matrix fuer welceh Unternehmen eine IFRS Pflicht ein IFRS Wahlrecht oder eine HGB Pflicht besteht. Geben Sie hierbei auch die jeweiligen Rechtsgrundlagen an! |

|

|

|

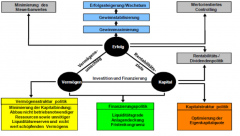

Skizzieren Sie die Beziehung bilanzpolitischer Ziele zu Unternehmenszielen! |

|

|

|

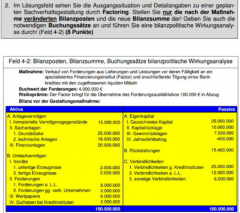

Systematisieren Sie sachverhaltsgestaltende Massnahmen wertschoepfungsorientiert und geben Sie jeweils ein konkretes Beispiel fuer die jeweilige Teilpolitik! |

Finanzierungspolitik Verkauf von Forderungen (Factoring)

Unternehmensstrukturpolitik Outsource von Forschung und Entwicklungsaktivitaeten

Innovationspolitik Entscheidung ueber Eigen oder Fremdentwicklung

Investitionspolitik Investieren in modernere Informations und Fertigungssystem

Beschaffungspolitik Zeitpkt der Beschaffung von Rohstoffen, Hilfsstoffen und Betriebsstoffen

Produktionspolitik gezielte Produktion auf Lager

Absatzpolitik beschleunigung des Absatzes |

|

|

Eroertern Sie 6 Massnahmen zur Gestaltung des Anlagevermoegens und Umlaufvermoegens |

AV

1. optimieren der Alternativen Kauf vs. Leasing 2. vorziehen von Investitionen (Nutzung von Liqui anstatt sie auszuschuetten) 3.Sale and lease back von betriebsnotwendigen Vermoegen

UV

1. Massnahmen zur Verminderung von Vorraete 2.Erwerb bzw. Verkauf von eigenen Anteilen 3. Forderungsversicherung, echtes Factoring sowie Fortfaiterung |

|

|

Gestaltung des Eigenkapitals und Fremdkapital! |

Ek

1.Erhoehung des Stammkapitals 2. Materiellen Gewinnverwendungsbeschluesse (Thesaurierung bzw. Ausschuettung) 3. Umwandlung von Gesellschafterdarlehen in Kapitalruecklagen

FK

1.Umschuldung Darlehen 2.Vorfristige Darlehenstilgung 3.Umwandlung kurzfristiger Lieferantenkredite in laengerfristige Darlehen

|

|

|

Eroertern Sie bedeutsame Ziele und Sondereffekte im Rahmen der fuer die Bilanzanalyse notwendigen Aufbereitung des Datenmaterials! |

Ziele: Pruefen auf Vollstaendigkeit und Richtigkeit der vorgeschriebenen Angaben im Lagebericht und Anhang (soweit nicht testiert)

Zusammenfassung und Saldierung von Posten

Erstellung einer Strukturbilanz mit um Sondereffekte bereinigte Werte

Erstellung ein Struktur GuV mit um Sondereffekte bereinigte Werte

Sondereffekte

Bilanzierungswahlrechte Bewertungswahlrechte Ermessensspielraeume stille Reserven sonstige betriebliche, periodenfremde und ausserordentliche Aufwaende und Ertraege

|

|

|

Interpretation von Intensitaetskennzahlen

Einflussfaktoren? Einschraenkungen? |

Auskunft ueber:

Finanz und leistungswirtschaftliche Stabilitaet Dispositionselastizitaet Erfolgselastizitaet Kapazitaetsausnutzung

Einflussfaktoren

Investitionsverhalten in der Vergangenheit Beschaeftigungslage Lagerhaltungspolitik

Einschraenkungen

unternehmensspezifische Einfluesse branchenspezifische Einfluesse

|

|

|

Definieren Sie den Begriff Rentabilitaet |

Eine ERFOLGSGROESSE EINFLUSSGROESSE |

|

|

ROI ( BASISDETERMINANTEN MIT DEFINITION) |

ROI=Umschlagshaeufigkeit GK * Umsatzrentabilitaet

Umschlagshaeufigkeit GK=Umsatzerloese/GK

Umsatzrentabilitaet=(Betriebsergebnis/Umsatz)*100 |

|

|

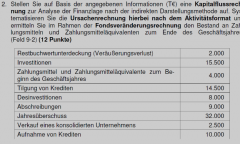

Schema fuer vereinfachten Cash Flow |

Jahresueberschus/-fehlbetrag

+Abschreibungen immaterieller VG und SA +Abschreibungen VG des UV (soweit diese die ueblichen Abschreibungen ueberschreiten) +Abschreibungen fuer finanzielle VG und WP des UV -Zuschreibungen VG des UV -Zuschreibungen VG des AV -erhoehung Pensionsrueckstellungen und aehnlichen Verpflichtungen +verminderungen Pensionsrueckstellungen und aehnlichen Verpflichtungen = vereinfachter Cash Flow |

|

|

Erklaeren Sie grundsaetzlich warum welche Wahlrechtsausuebung den Jahresueberschuss in der Periode der (Nicht-)Aktivierung erhoeht! |

Grundsaetzlich fuehr eine Aktivierung zu einer Erhoehung des Jahresueberschusses. Eigentlich anfallender Aufwand wird in der Bilanz aktiviert und abgeschrieben. Bei nicht aktivierung wird der aufwand sofort in periode der entstehung erfolgswirksam. Bei aktivierung wird der aufwan ueber den abschreibungszeitraum aufgeteilt. Somit wird jahresueberschuss bei aktivierung weniger belastet! |

|

|

Welche handelrechtliche Methode der Sammelbewertung fuehrt in Zeiten stetig steigender Rohstoffpreise zu einem niedrigen Erfolgsausweis? |

Die Hifo Methode. Dabei werden die am teuersten eingekauften Waren oder Bestaende zuerst verbraucht. Uebrig bleiben Waren und Bestaende mit einem guenstigeren Einkaufspreis wonach diese Bestaende nun bewertet werden. Somit verringert sich Wertansatz dieser und der Erfolgsausweis wird niedriger! |

|

|

Welcher WERTANSATZ einer differenzierten Parallelkalkulation jeweils welchen bedeutsamen Rechenzweck erfuellen kann? |

Bestandsbewertung: Herstellungskostenunter bzw. obergrenze

Selbstkostenermittlung fuer oeffentliche Auftraege

Preisuntergrenzbestimmung: volle Selbstkosten II

Kostenrechnerischer Richtpreis: Angebotspreis

Abbildung Ergebnisreagibilitaet: Deckungsbeitrag

Abbilldung des durchschnittlichen langfristigen Ergebnisniveaus unter Beruecksichtigung der quantitativen Anpassungsmoeglichkeiten: Nettoergebnis |

|

|

Warum fuehrt ein umfangreicher Einbezug von Wahlbestandteilen bei der Herstellungskostenkalkulation bilanzpolitisch zur Ergebnisglaettung? |

Einbezug von Wahlbestandteilen fuehrt dazu dass weiterer Aufwand aktiviert wird. Das heisst in der Herstellungsperiode kommt es nicht zum kumullierten Aufwand. Stattdessen wir bei Absatz die Gewinnspanne kleiner, da der Unterschiedsbetrag zwischen Herstellungskosten und Umsatzerloese reduziert wird. Der Aufwand wird auf weitere Perioden verteilt.

Faellt das Ergebnis in einer periode zu gering auf kann man mit dem Einbezug dieser Wahlbestandteilen das Ergebnis verschoenern. Allerdings muss man dabei realisiern, dass der Aufwand nur verschoben wurde. |

|

|

Erklaeren Sie wieso eine gezielte Produktion auf Lager im Geschaeftsjahr der Durchfuehrung im Vergleich zu einer Unterlassung oder Verschiebung zu einer Ergebnisverbesserung fuehrt! |

In den Herstellungskosten eine Produktes befinden sich Fixkosten. Sie sind beschaeftigungunabhaengig. Wird nun auf Lager produziert, koennen die fuer die zusaetzliche Produktion anfallen fixkosten im Rahmen der Herstellungskosten aktiviert werden. Somit verbessert sich das Ergebnis. In der naechsten Periode tritt entsprechend der gegenteilige Effekt ein! |

|

|

|

|

|

Eroertern Sie wie jede Determinante planmaessiger Abschreibungen dazu genutzt werden kann, um in einem betrachteten Geschaeftsjahr das handelsrechtliche Ergebnis zu erhoehen! |

Abschreibungssumme: Ansetzen eines hohen Resterloes wertes, damit die Abschreibungssume moeglichst gering ausfaellt und somit die hoehe der einzelnen Abschreibungen moeglichst reduziert wird!

Abschreibungsdauer: ansetzen einer moeglichst langen Dauer damit die einzelnen Abschreibungen kleiner ausfallen

Abschreibungsverfahren: fuer abschreibungen in fruehren perioden lineare verfahren verwendet fuer spaetere perioden degressiv. dadurch fallen abschreibungen gering aus. |

|

|

zeigen sie bedeutsame wahlrechte zur beeinflussung der anschaffungskosten auf! |

Wahlrecht zur Aktivierung der Finanzierungsaufwendungen (vgl. IAS 16 und 23).

Nicht steuerfreie zuschuesse. entweder als sonstiger ertrag verbuchen oder von anschaffungskosten abziehen. |

|

|

eroertern sie wie der cash flow aus finanzierungstaetigkeit bilanzpolitsch beeinflusst werden kann! |

Ausschuettungsverzicht zusaetzliche Einlagen in Kapitalruecklagen verdeckte einlagen

vorfristige tilgung oder aufnahme von darlehen einlagen der gesellschafter als sicherheit fuer kredite umschuldung von darlehen |

|

|

Erklaeren Sie, wie der handelsrechtliche Jahresueberschuss anhand der 3 determinanten planmaessiger Abschreibungen beeinflusst werden kann! |

Abschreibungssumme:BMG/ Ausgangswert oder Resterloesansetzung

Abschreibungszeitraum: wirtschaftlich ND, betriebsbedingt ND, geschaetzte ND

Abschreibungsverfahren: linear, degressiv, leistungsbedingt |

|

|

Kapitalflussrechnung ist bilanzpolitsch nicht beeinflussbar |

Eine LUEGE! Sachverhaltsabbildende Massnahmen kaum beeinflussbar dafuer Sachverhaltsgestaltende! |

|

|

Kritik am ROI! |

Unternehmen die nicht Investieren werden mit einem besseren Roi belohnt |

|

|

Grundsatz Fristenkongruenz |

langfristiges AV sollte mit EK oder langfristiges FK finanziert sein. und kurzfristiges UV mit kurzfristigen Kapital.

Wenn alle AV mit kurzfristigen FK finanziert ist und kurzfristige Verbindlichkeiten bezahlt werden muessen und dafuer keine Liquiden Mittel zur Verfuegung stehen. Muesste das Unternehmen zuerst das AV liquidisieren (sehr aufwendig und von unbestimmter zeitdauer) um nicht in zahlungsunfahigkeit zu geraten! |

|

|

Eroerten Sie den Gegenstand der angefuehrten Aktionsfelder der Bilanzpolitik!

Sachverhaltsgestaltende Bilanzpolitk Ansatzpolitik Bewertungspolitik Gewinnglaettungspolitik Gewinnverwendungspolitik Steuerbarwertminimierung Gliederungs-und Darstellungspolitik |

Sachverhaltsgestaltende Bilanzpolitik: Einflussnahme auf die Geschaeftsvorfaelle waehrend des Geschaeftjahres zur zielorientierten Gestaltung des Jahresabschlusses

Ansatzpolitik: zielorientiert Nutzung von Aktivierungs und Passivierungswahlrechten im rahmen der aufstellung des jahresabschlusses

bewertungspolitik: zielorientierte nutzung von bewertungswahlrechten und ermessensspielraeumen beim ansatz von VG und Schulden

Gewinnglaettungspolitik: Nivellierung des Jahresergebnisses im Zeitablauf

durch Bildung stiller Reserven bei guter Ertragslage und Aufloesung derselben bei schlechter Ertragslage

Gewinnverwendungspolitik zielorientierte Ruecklagen und ausschuettungspolitik

steuerbarwertminimierung verschiebung von ertragsteuerzahllasten in die zukunft

gliederungs und darstellungspolitik beeinflussung des bildes und der struktur der bilanz und der guv sowie der berichterstattung im anhang und lagebericht

|

|

|

4 grundlegenden Alternativen der Ausschuettungspolitik |

Ausschuettung des Jahresueberschusses Anteilige Gewinnausschuettung Schuett aus hol zureuck verfahren Bildung stiller Ruecklagen oder Thesaurierung

|

|

|

Warum hat die Sachverhaltsgestaltung innerhalb der Aktionsfelder eine besondere Bedeutung? |

Sachverhaltgestaltende Massnahmen muessen nicht im Lagebericht und Anhang beschrieben werden. -> schwer aufzudecken

wichtiger vorallem fuer IFRS da dort kaum Ansatz und Bewertungswahlrechte enthalten sind |

|

|

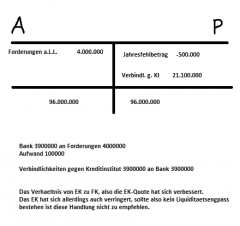

Eroertern Sie anhand 2 buchungssaetze

wie nach der Aufnahme eines langfristigen DARLEHENS (erster Buchungssatz) die Aktivierung eines DISAGIOS (2. buchungssatz) zu einer Ergebnisverbesserung fuehrt |

Bank / Darlehen sonstiger betrieblicher Aufwand

Disagio / sonstiger betrieblicher Aufwand

Der Aufwand fuer das Disagio wird in die Bilanz aktiviert und nun ueber einen Zeitraum abgeschrieben. Somit erhoeht sich das Ergebnis. Der Aufwand auf den Zeitraum verteilt!

|

|

|

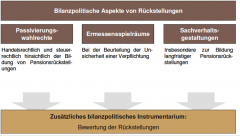

Erlaeutern Sie das bilanzpolitische Gestaltungspotential im Rahmen der Rueckstellungsbilanzierung |

|

|

|

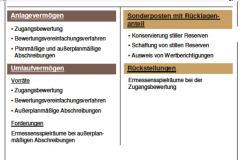

zeigen sie die bilanzpolitischen instrumente der bewertungspolitik im bereich des anlagevermoegens und umlaufvermoegens |

|

|

|

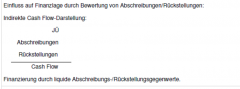

erklaeren sie warum durch die bewertung von abschreibungen und rueckstellungen einfluss auf die finanzlage genommen werden kann |

|

|

|

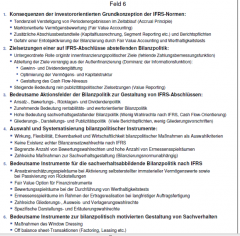

zeigen sie die besonderheiten der ifrs spezifischen bilanzpolitik deutscher unternehmen in einer thesenfoermiger zusammenfassung auf |

|

|

|

Wieso ist der Begriff BILANZANALYSE streng genommen in doppelter Hinsicht zu kritisieren? |

nicht nur Bilanz sonder gesamter Konzernabschluss betroffen

nicht analyse sondern auch synthesen |

|

|

Grundlegenden Ablauf einer Bilanzanalyse |

Beschaffung von Informationen aus Jahresabschluss, Lagebericht, statistische Daten, Boersenberichte, offiziele Verlautbarungen

Aufbereitung dieser Information

Durchfuehrung der Analysen

Interpretation der Ergebnisse Berichterstattung |

|

|

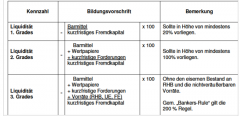

Drei liquiditaetsgrade |

|

|

|

|

|

|

|

|

|

"Koenigsweg der Sachverhaltsgestaltung" |

Rückstellungen bieten Unternehmen bilanziellen Spielraum. |