Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

24 Cards in this Set

- Front

- Back

|

Ausgangspunkt der kontinuierlichen Verbesserungsprozesse

|

Unternehmens- bzw. Profit Center-Ebene, Kostenträgerebene (Produkt, Auftrag, Leistung) und die Kostenstellenebene

|

|

|

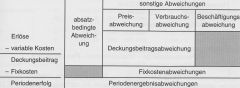

Zusammenhang zwiscen verschiedenen sonstigen Abweichungsarten.

|

|

|

|

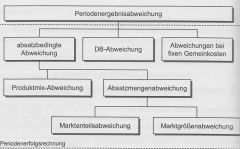

Absatzbedingte Abweichung

|

|

|

|

DB Abweichung und Abweichungen bei fixen Gemeinkosten

|

|

|

|

Absatzbedingte Abweichung

|

Δ Absatzmenge * PlanDB/Stück

|

|

|

DB-Abweichung

|

Δ DB-Stück * Istabsatzmenge

|

|

|

Abweichungen bei fixen Gemeinkosten

|

Plan-GK fix - Ist-GK fix

|

|

|

Absatzmengenabweichung

|

Δ gesamte Absatzmenge * ø Plan-DB/Stück

|

|

|

Produktmix-Abweichung

|

gesamte Istabsatzmenge * Δ ø DB-Stück

|

|

|

Stückerlösabweichung

|

Δ Stückerlös * Istabsatzmenge

|

|

|

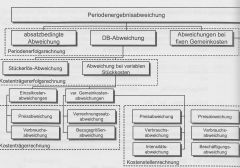

Variable-Kosten-Abweichung

|

Δ Variable-Stückkosten * Istabsatzmenge

|

|

|

Einzelkostenabweichungen

|

Preisabweichung und Verbrauchsabweichung

|

|

|

Preisabweichung

|

Δ Preis pro Verbrauch * Istverbrauch

|

|

|

Verbrauchsabweichung

|

Δ Verbrauch * Planpreis pro Verbrauch

|

|

|

var. Gemeinkostenabweichung

|

Bezugsgrößeabweichung und Verrechungssatzabweichung

|

|

|

Bezugsgrößeabweichung

|

Δ Bezugsgröße * Plan-VS

|

|

|

Verrechnungssatzabweichung

|

Δ Verrechnungssatz * Ist-Bezugsgröße

|

|

|

Kostenstellenrechnung zu variablen Gemeinkosten

|

Preisabweichung, Verbrauchsabweichung und Intensitätsabweichung

|

|

|

Intensitätsabweichung

|

Sollkosten der Sollbeschäftigung - Sollkosten der Istbeschäftigung

|

|

|

Verbrauchs- und Preisabweichung

|

Sollkosten der Istbeschäftigung - Istkosten der Istbeschäftigung

|

|

|

Preisbereinigte Istkosten

|

Mit Planpreisen bewertete Istverbräuchen.

|

|

|

Verbindung zwischen Kostenstellen- und Kostenträgersicht

|

1) Die Summe der auf Aufträge weiterverrechneten Bezugsgrößenabweichungen einer Kostenstelle entspricht der Intensitätsabweichung dieser Kostenstelle

2) Die Differenz zwischen dem Variablen Plan- und Istverrechungssatz einer Kostenstelle kann auf Preis und Verbrauchsabweichung dieser Kostenstelle zurückgeführt werden. |

|

|

Preis-, Verbrauchsabweichung von Fixkosten

|

fixe Istkosten - fixe Plankosten

|

|

|

Beschäftigungsabweichung

|

Fixkosten * (Istbeschäftigung in % - 100%)

|