Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

19 Cards in this Set

- Front

- Back

|

O que diz o princípio da legalidade tributária?

|

Esse princípio nos informa que nenhuma tributo será criado ou aumentado sem lei prévia que o estabeleça.

|

|

|

A lei é obrigatória apenas para criar ou aumentar tributos?

|

Não. A lei é obrigatória para criar e extinguir tributos e também para aumentar ou diminuir tributos.

|

|

|

A função de instituir tributos é unilateral?

|

Na forma não temos como afastar essa unilateralidade. No entanto, verificando o conteúdo afastamos essa unilateralidade. É que a criação/aumento de tributos é observada apenas por lei, e o processo legislativo é sufragado pelos representantes do povo, que exerce a sua vontade. Assim, há a participação da vontade do povo em ver-se obrigado por uma lei tributária.

|

|

|

Como emana o consentimento do povo na intervenção do Estado em sua esfera particular, cobrando os Tributos?

|

A forma corrente de se emanar essa vontade popular é através das LEIS ORDINÁRIAS.

Assim, cada ente político, dentro de sua esfera de competência, legislará de forma ordinária, para a criação e aumento de tributos. |

|

|

Todos os tributos serão criados ou aumentados por lei ordinária?

|

Não. Em que pese ser esta ferramenta a principal na instituição de tributos, o texto constitucional prevê a sua criação, também, através de Leis Complementares.

|

|

|

Quais são os tributos criados por lei complementar?

|

1. Imposto sobre grandes fortunas

2. Empréstimo compulsório 3. Impostos residuais 4. Contribuições sociais-previdenciárias residuais |

|

|

O imposto sobre grandes fortunas poderia ser criado por medida provisória?

|

Não. Matéria prevista para lei complementar não pode ser disciplinada por medida provisória.

|

|

|

O que significa instituir o tributo?

|

Instituir o tributo significa criar todos os elementos caracterizadores da relação tributária.

É a observação da regra matriz de incidência. |

|

|

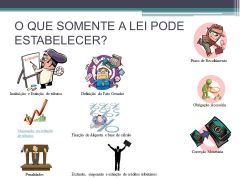

O que significa legalidade estrita?

|

Significa que somente a lei tributária DEVERÁ estabelecer os seguintes caracteres do tributo:

1. Alíquota 2. Base de cálculo 3. Sujeito passivo 4. Multa 5. Fato gerador É também conhecida como tipicidade fechada e Reserva Legal. Trata-se de uma composição exaustiva trazida no art. 97 da CF Art. 97. Somente a lei pode estabelecer: I - a instituição de tributos, ou a sua extinção; II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65; III - a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo; IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65; V - a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas; VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades. § 1º - Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso. § 2º - Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo. |

|

|

O princípio da estrita legalidade ou da tipicidade tributária, tem previsão constitucional?

|

Sim. Está previsto no art. 150, I da CF

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributo sem lei que o estabeleça; |

|

|

Qual dispositivo regulamenta o art. 150 da CF ao prever a estrita legalidade tributária?

|

O art. 97 do CTN

|

|

|

Pode o juiz por analogia colmatar as lacunas da lei instituidora de tributo?

|

Estando a matéria prevista no rol exaustivo do art. 97 do CTN o juiz não poderá utilizar-se de analogia. Tratar-se-ia, pois, de uma norma inconstitucional por violação da estrita legalidade.

|

|

|

A fixação do prazo para pagamento do tributo está afeto à tipicidade tributária?

|

O STF tem entendido que tal não é matéria de reserva legal. O poder executivo detém, assim, a competência para fixar o prazo de pagamento de tributo.

Cuidado no entanto... O TRF da 3ª região tem considerado a definição do tempo de pagamento da exação como sujeito ao princípio da estrita legalidade. |

|

|

Quais são as matérias em direito tributário que somente lei específica pode tratar?

|

|

|

|

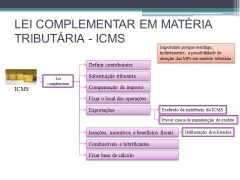

Quais matérias, com relação ao ICMS estão restritas a Lei Complementar?

|

|

|

|

Lei complementar em matéria de ITCD.

|

|

|

|

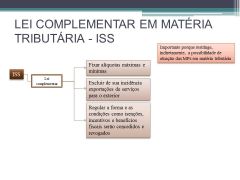

Lei complementar em matéria de ISS

|

|

|

|

Quais são os casos de mitigação da estrita legalidade, antes da EC 33/2001?

|

|

|

|

Depois da EC 33/2001, como ficou o rol de mitigações ao Princípio da Legalidade no Direito Tributário?

|

|