Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

236 Cards in this Set

- Front

- Back

|

Leistung

|

Ergebnis eines betrieblichen Erzeugungsprozesses.

|

|

|

Ertrag

|

Einnahmen, die einer bestimmten betrieblichen Periode zugeordnet werden.

|

|

|

Aufwendungen

|

Ausgaben, die einer bestimmten betrieblichen Periode zugeordnet werden.

|

|

|

Rechnungswesen

|

umfast alle Verfahren zur zahlenmässigen Abbildung betrieblicher Prozesse. Es soll ein quantitatives Spiegelbild des Betriebsgeschehens darstellen und beinhaltet alle Rechenwerke in einem Unternehmen die betriebliche Prozesse und Abläufe zahlenmässig erfassen, auswerten, steuern und kontrollieren.

|

|

|

Buchhaltung

|

ist der zentrale Teilbereich aus dem RW, ist gesetzlich normiert und beinhaltet alle Geschäftsvorfälle in chronologiescher Reihenfolge.

|

|

|

Geschäftsvorfall

|

Vorgang aufgrund unternehmerischen Handelns

|

|

|

Liquidität

|

Ausstattung an verfügbaren Zahlungsmitteln

|

|

|

"Betriebliches RW" auf englisch

|

accounting

|

|

|

Was sind die Ziele des RW?

|

1. Dokumentationsfunktion

2. Planungsfunktion 3. Kontrollfunktion |

|

|

Was ist die Dokumentationsfunktion?

|

die Dokumentationsfunktion ist die Erfassung aller auftretenden finanz- und leistungswirtschaftl. Sachverhalte, syst. erfasst und dokumentiert werden. Sie dient als Grundlage zur Ermittlung von Vermögens-, Finnz- & Ertragslage eines Unternehmens. Zum anderen hat sie Zahlungsbemessungsfunktion, und man kann die korrekte Höhe der Gewinnausschüttung, die leistungsabh.Vergütung und die Besteuerung ermitteln.

|

|

|

Planungsfunktion

|

nur durch aussagekrÄftiges Zahlenmaterial kann man entsprechende Planungen durchführen

|

|

|

Kontrollfunktion

|

Eine Planung ohne Kontrolle ist sinnlos, und den Vergleich aus SOLL- & IST-Werten erhält man durch das RW

|

|

|

Wo wird die Rechnungslegung für kapitalmarktorientierte Unternehmen geregelt?

|

IFRS => IAS 1

|

|

|

Wofür steht IFRS?

|

International Financial Reporting Standards

|

|

|

Wofür steht IAS?

|

International Accounting Standards

|

|

|

"entscheidungsnützliche Informationen" auf englisch

|

decisions usefulness

|

|

|

Welche der folgenden Aussagen ist "wahr/falsch"? Die Buchhaltung...

1. ist das gleiche wie das RW 2. ist das zentrale Element für weitergehende Auswertungen 3. erfasst Geschäftsvorfälle 4. bereitet die erfassten Zahlen auf 5. schafft Grundlage für weitergehende Auswertung |

wahr: 3, 4, 5

falsch:1,2 |

|

|

Wer interessiert sich für die Daten aus dem RW?

|

interne und externe Adressaten

|

|

|

Wer sind interne Adressaten für das RW?

|

Unternehmer, GeschÄftsführer

Bereichs- & Abteilungsleiter bzw. sonstige Entscheidungsträger Aufsichtsorgane wie der Aufsichts- oder der Beirat |

|

|

Wer sind externe Adressaten des RW?

|

Eigenkapitalgeber(Eigentümer, Fremdkapitalgeber (Banken), Staat(Besteuerung), Aufsichtsbehörden, sonstige Stakeholder(Lieferanten, Kunden,...)

|

|

|

Merkmale des internen RW?

|

Es ist nur für den iternen Gebrauch es Unternehmens bestimmt, somit auch nicht gesetzlich normiert, allerdings sollte die Form und Darstellung zweckmässig sein.

|

|

|

Was sind die Teilbereiche des internen RW?

|

Leistunsg- & Kotenrechnung

Investitions- & Finanzierungsrechnung Planungsrechnung Betriebsstatistik |

|

|

Was ist die Aufgabe des Controlling?

|

Schaffung von Transparenz und die Ermöglichung einer zielorientierten Steuerung des Unternhmens durch Information, Planung & Kontrolle

|

|

|

Ist das externe RW für alle Adressaten gleich?

|

nein, das externe RW, bezieht sich je nach Adressat auf die jeweiligen Aspekte. Im Fall des Finanzamts geht es um die steuerlichen Aspekte, während die Banken sich eher für handelsrechtliche Aspekte interessieren

|

|

|

Ordnen sie folgende Begriffe dem internen/externen RW" zu

1. Planung 2. Steuerung 3. Dokumnetationsfunktion 4. Kontrolle |

IRW: 1, 2, 4

ERW: 3 |

|

|

Wie unterscheiden sich ds interne und externe RW in gesetzlicher Hinsicht?

|

-das IRW ist nicht gesetzlich normiert, aber das ERW schon.

|

|

|

Was besagt der §238 (1) HGB?

|

Es wird die handelsrechtliche Buchführungspflicht mit der Kaufmannseigenschaft verknüpft.

|

|

|

Was ist ein Kaufmann?

|

Ein Kaufmann ist nach §1(1) HGB jemand, der ein Handelsgewerbe betreibt?

|

|

|

Was ist ein Handelsgewerbe?

|

§1(2) HGB:

ein Handelsgewerbe ist ein kaufmännisch eingerichteter Gewerbebetrieb, der zum Geschäftsbetrieb erforderlich ist. |

|

|

Welche weiteren Merkmale des Handelsgewerbes werden durch das EStG genannt?

|

§15(2) EStG:

Selbstständigkeit, Nachhaltigkeit, Gewinnerzielungsabsicht, Teilnahme am allg.wirts. Verkehr, kein Land-&Forstbetrieb und auch kein Freiberufler (Steuerberater, Arzt & Anwalt) |

|

|

Was ist ein Kleingewerbe?

|

Ein Kleingewerbe liegt vorm wenn kein kaufmänn. eingerichteter Geschäftsbetrieb erforderlich ist, dann handelt es sich nicht nach §1(2)HGB um einen Handels- sondern um einen Kleingewerbebetrieb. Sein Betreiber ist ein Kleingewerbetreibender

|

|

|

Kann ein Kleingewerbetreibender die Kaufmannseigenschaft erlangen?

|

Ja, durch die Sintragung in das Handelsregister ist das nach §2HGB möglich (für Land-&Forstbetriebe laut §3HGB). Der §5HGB regelt den Rechtsschein durch Eintragung (Scheinkaufmann).

|

|

|

Wie wird die Kaufmannseigenschaft in Kapitalsgesellschaften und eingetragene Genossenschaften gehandhabt?

|

§6HGB als Formkaufmann (kraft Rechtsform)

|

|

|

Welche Kaufmannsarten werden unterschieden?

|

Istkaufmann: §1HGB kraft Handelsbetrieb

Kannkaufmann: §2 bzw 3 HGB kraft Eintragung Formkaufmann: §6 HGB kraft Rechtsform |

|

|

Wodurch kann man als Kaufmann vn der Buchführungspflicht befreit werden?

|

nach §241a HGB:

werden an zwei aufeinanderfolgenden Abschlussstichtagen die Jahreserlöse von 500.000€ und die Jahresüberschüsse 50.000€unterschritten, dann ist der Unternehmer nicht zur handelsrechtlichen BU verpflichtet, kann sich allerdings nach für die freiwillige Bu bzw. Einkommensüberschussrechnung (§ 4(3)EStG)festlegen. |

|

|

Wo werden Buchführungs- und Aufzeichnungspflichten nach dem Steuerrecht geregelt?

|

AO 140

wer nach einem anderen Recht zur BU verpflichtet ist, ist es dann auch für AO 141 regelt das für Nichtkaufleute |

|

|

Wer entgeht der Buchführungspflicht?

|

Freiberufler (Steuerberater, Ärzte & AAnwälte)

|

|

|

Wie ist der Jahresabschluss für Kaufleute geregelt?

|

Jahresabschluss ist nach §242(1) HGB:

GuV-Rechnung + Bilanz |

|

|

Wie ist der Jahresabschluss für Kapitalgesellschaften geregelt?

|

§264 (1) HGB:

Jahresabschluss wie beim Kaufmann + Lagebericht des Unternehmens |

|

|

Was beinhaltet der Jahresabschluss von kapitalmarktorientierten Konzernen?

|

- Bilanz

- Gesamtergebnisrechnung - Kapitalflussrechnung - EK-Veränderungsrechnung - Anhang(ergänzende Infos, Bilanzierungsmethoden) - nach IFRS 8: Segmentberichtserstattung |

|

|

Was ist die Segmentsberichtserstattung?

|

die IFRS8 regelt dieses Instrument für den Jahresabschluss, damit wird für mehr Transparenz gesoorgt und zwar im Fall von Unternehmen, die in unterschiedlichen Branchen bzw. Regionen tätig sind.

|

|

|

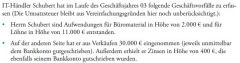

Unter welchen Voraussetzungen ist Herr Schubert buchführungspflichtig?

"Grundsätzlich ist jeder ___ buchführungspflichtig. ___ im Sinne des Gesetzes ist, wer über einen in ___ Geschäftsbetrieb verfügt. |

Kaufmann - Kaufmann - kaufmännischer WEise eingerichteten

|

|

|

Welche Kriterien gibt das Gesetz zur Definition eines Handelsgewerbes vor?

|

Selbstständigkeit

Nachhaltigkeit Gewinnerzielungsabsicht Teilnahme am allg.wirt.Verkehr kein Land-&Forstwirtsch. Betrieb kein Freiberufler |

|

|

An welche Voraussetzungen sind die Befreiungsmöglichkeiten von der Buchführungspflicht geknüpft?

Ein Kaufmann ist von der Buchführungspflicht befreit, wenn er ein ___ ist. Das ist dann der fall, wenn an zwei aufeinanderfolgenden Abschlussstichtagen die Umsätze unter ___ Euro und der Gewinn unter ___ Euro bleiben |

Kleingewerbetreibender - 500.000 - 50.000

|

|

|

Herr Schubert hat sich mit einem kleinen IT-Handel selbstständig gemacht. Aus welchen Bestandteilen besteht der von ihm aufzustellende Jahresabschluss?

|

Bilanz & GuV-Rechnung

|

|

|

Wie wären Buchführungspflicht und Pflicht zur Aufstellung eines Jahresabschlusses zu beurteilen, wenn Herr Schubert eine GmbH gründen würde,mittels derer er seinen IT-Handel betreibt? sind folgende Aussagen richtig oder falsch:

1. Für eine GmbH gelten hinsichtlich der Buchführungspflicht die gleichen Regeln wie für Kaufleute. 2. Eine GmbH ist dann von der Buchführungspflicht befreit, wenn ihr Umsatz an fünf aufeinanderfolgenden Abschlussstichtagen unter 1.000.000Euro bleibt 3. Eine GmbH ist aufgrundihrer Rechtsform immer zur Buchführuung verpflichtet. |

1. falsch

2. falsch 3. richtig |

|

|

Nach §238(1)HGB sind die Bücher nicht nur irgendwie sondern nach den Grundsätzen ordnungsmässiger Buchführung(GoB) zu führen. Woraus bestehen ihre Quellen?

|

1. Gesetzliche Vorschriften (sog. kodifizierte GoB

2. Rechtssprechung (z.B.Finanzgerichtsbarkeit) 3. Handelsbrauch(im kaufmännischen Verkehr übliche Vorgehensweise) |

|

|

In welche 3 Teilbereiche lassen sich die Gob unterteilen?

|

1. Inventur

2. Dokumentation 3. Bilanzierung |

|

|

Grundsätze ordnungsmÄssiger Inventur?

|

Dienen zur Sicherung einer sahcgerechten Erfassung der Vermögensgegenstände und Schulden.

1. Vollständigkeit 2. Richtigkeit & Willkürfreiheit 3. Nachprüfbarkeit & Dokumentation 4. Einzelerfassung & Einzelbewertung |

|

|

Grundsätze ordnungsmässiger Dokumentation

|

Dienen zur Sicherung der Aufzeichnung aller buchungspflichtigen GeschÄftsvorfälle

=> §239(2) Materiell: Vollständigkeit-Richtigkeit-Begründetheit Formell: Klarheit - Sicherheit |

|

|

Grundsätze ordnungsmässiger Bilanzierung?

|

Anforderungen an die Bilanzierung

Allg.:Überblickbarkeit(§238(1)HGB) & NAchvollziehbarkeit(§238(2)HGB) Besond.: - Lebende Fremdsprache(§239(1)HGB) - vollständige, richtige zeitgerechte & geordnete BU (§239(2)HGB) - Unveränderlichkeit (§239(3)HGB) ZulÄssigkeit alternativer BU-Formen(§239(4)HGB) |

|

|

Inwiefern sind die GoB gesetzlich verankert? Welche GoB sidn bei Ansatz und Bewertung von Vermögensgegenständen und Schulden zu beachten?

|

§243HGB, §246HGB & §252HGB

|

|

|

Welche Prinzipien der Bilanzierung sind nach §252HGB festgelegt?

|

§252(1)4HGB: Vorsichts-, Realisations-, Imparitäts- & Einzelbewertungsprinzip

§252(1)3HGB:Stichtagsprinzip §252(1)2HGB: Fortfürhungsprinzip |

|

|

Grundlagen der Bewertung

|

§252(1)6HGB + §246HGB: Stetigkeit

§252(1)5: Periodisierung §252(1)1: Bilanzidentität |

|

|

Anforderungen an eine Bilanz

|

§246HGB(1) Vollständigkeit

§243(2): Klarheit |

|

|

Was ist die "Annahe der Unternehmensfortführung"?

|

Engl.: going concern

Man geht davon aus. dass das Unternehmen weiterhin besteht und nicht aufgelöst wird. |

|

|

Was ist der Grundsatz der Periodenabgrenzung?

|

Engl.: accrual Basis

Aufwendungen und Ertrräge müssen der Periode zugerechnet werden, in der sie entstanden sind. |

|

|

Grundlegende Annahmen der Rechnungslegung (nach IFRS - IAS1) sind...

|

Annahme der Unternehmensfortführung & Grundsatz der Periodenabgrenzung

|

|

|

Qualitative Anforderungen nach IAS 1.7?

|

Engl.: qualitive characteristics of financial statements

Aussagegehalt der Jahresabschlussinformationen sicherstellen - Understandability - Relevance - Reliability - Comparability |

|

|

Nach GoB:

Eine Buchführung gilt als ordnungsmässig, wenn sich mit ihrer Hilfe ein ___ Dritter innerhalb ___einen Überblick über die ___ und die ___ des Unternehmens bilden kann. |

sachverständiger - angemessener Zeit - Geschäftsvorfälle - Lage

|

|

|

Welche Punkte sind gemäss des IFRS für die Rechnungslegung grundlegend?

1.Annahme der Unternehmensfortführung 2.Doppelte Buchführung 3.Grundsatz der Periodenabgrenzung |

1 + 2

|

|

|

Was sind die Grundsätze ordnungsgemässer Bilanzierung?

1.Überblickbarkeit 2.Richtigkeit 3.Begründetheit 4.Nachvollziehbarkeit 5.Lebendige Sprache 6.Eindeutige Abkürzungen 7.Unveränderlichkeit 8.Sauberkeit |

1, 4, 5, 6 & 7

|

|

|

Die Rechengrössen des RW?

|

Einzahlung / Auszahlung

Ausgabe/Einnahme Aufwand/Ertrag Kosten/Leistungen |

|

|

Was sind Auszahlung /Einzahlung?

|

Auszahlung:

Geldabfluss in Form liquider Mittel (bar oder vom Bankkonto) Einzahlung: Geldzufluss in Formliquider Mittel (bar oder auf Bankkonto) |

|

|

Was sind Ausgabe / Einnahme

|

Geldabfluss/Geldzufluss einschliesslich Entstehung von Verbindlichkeiten/Forderungen

|

|

|

Aufwand/Ertrag?

|

Aufwand: Verbrauch von Gütern und Leistungen einer Periode. Dabei kann differenziert werden in ordentlichen Aufwand bzw. Zweckaufwand (betriebsbedingtt z.BPersonalaufwand) und neutralen bzw aussserordentlichen Aufwand (nicht betriebsbedingt z.B. Spenden).

Ertrag: Durch Erstellung von Gütern oder Erbringung von Dienstleistungen erwirtschafteter Erfolgsbeitrag. Der Zweckertrag ist betriebsbedingt (z.B.Umsatzerlöse), der neutrale bzw. ausserordentliche Ertrag resultiert aus ausserordentlichen Einflüssen |

|

|

Was sind Kosten/Leistungen?

|

Kosten: Ordentlicher, betriebsbedingter wertmässiger Einsatz von Gütern und Leistungen

Leitungen: WertmÄssige Ausbringung eines Betriebs, Ergebnis des Leistungsprozesses. Kosten/Leistungen betreffen den betriebsbedingten Prozess |

|

|

Handelt es sich um eine Aus-/Einzahlung, Ausgabe/Einnahme, Aufwand/Ertrag oder um Kosten/Leistungen?

Kauf eines PC |

Auszahlung und Ausgabe

|

|

|

Handelt es sich um eine Aus-/Einzahlung, Ausgabe/Einnahme, Aufwand/Ertrag oder um Kosten/Leistungen?

Nutzung und Abschreibung eines PC |

Aufwand & Kosten

|

|

|

Handelt es sich um eine Aus-/Einzahlung, Ausgabe/Einnahme, Aufwand/Ertrag oder um Kosten/Leistungen?

Verkauf eines Druckers auf Ziel |

Ertrag & Leistung

|

|

|

Handelt es sich um eine Aus-/Einzahlung, Ausgabe/Einnahme, Aufwand/Ertrag oder um Kosten/Leistungen?

Eine Aushilfskraft wird für die Tätigkeit bezahlt |

Auzahlung, Ausgabe, Kosten & Aufwand

|

|

|

Handelt es sich um eine Aus-/Einzahlung, Ausgabe/Einnahme, Aufwand/Ertrag oder um Kosten/Leistungen?

BArverkauf von Datenträgern |

Einnahme, Einzahlung, Leistung & Ertrag

|

|

|

Handelt es sich um eine Aus-/Einzahlung, Ausgabe/Einnahme, Aufwand/Ertrag oder um Kosten/Leistungen?

Au dem Ladenraum wird ein PC gestohlen? |

Aufwand

|

|

|

Inventar

|

Nach §240 ist jeder Kaufmann zur Aufstellung von Vermögengegenständen und Schulden zu erstellen, und zwar zu Beginn seines Handelsgewerbes und zu jedem Bilanzstichtag noch einmal.

|

|

|

Inventur

|

Erfassung von Vermögensgegenständen und Schulden

|

|

|

Welche Arten von Bestandsaufnahmen gibt es bei der Inventur?

|

laut §241 HGB:

körperlich: messen, zählen & wiegen buchm. Bestandsaufnahme anhand von Dokumenten (wenn Ware nch auf dem Transportweg ist) |

|

|

Welche Inventurformen gibt es?

|

§241HGB regelt die Inventurverfahren:

Stichttag-, zeitnahe, permanente und vor-/nachverlegte Inventur, |

|

|

Woraus wird die Bilanz abgeleitet?

|

aus dem Inventar

|

|

|

Wasist die Bilanz?

|

Die Bilanz ist eine systematische Gegenüberstellung von Vermögen und Schulden in T-Kontoform

|

|

|

Was ist ein T-Konto?

|

Darstellung des Kontos erinnert aufgrund seiner Form an ein T.

|

|

|

Woraus besteht eine Bilanz?

|

Aktiva: Vermögensgegenstände und Mittelverwendung

Passiva: Woher stammen Mittel (EK / FK) |

|

|

Wann ist eine Bilanz aufzustellen?

|

§242(1):Zu Beginn des Handelsgewerbes und dann zum Schluss eines jeden Geschäftsjahres.

|

|

|

Welche Bestände hat die Bilanz eines Kaufmanns(Kapitalgesellschaft/kap.marktor.Konzern)?

|

§247(1)HGB:

Kaufmann: AV, UV,EK & FK und Rechnungsabgrenzungsposten Kap.-G.:§266HGB, kl.Kap.-G.§267(1)HGB verkürzte Bilanz kap.marktor.Konzern: IFRS-Abschluss => IAS 1.54 |

|

|

Welche Kriterien werden laut §265(1)HGB und §265(2)HGB gestellt?

|

(1) Form der Darstellung

(2) Vorjahreszahlen müssen mitangegeben werden. |

|

|

Wie lautet der Merksatz der Bilanz?

|

Summe d.Aktiva=Summe d. Passiva

|

|

|

Was ist die Stellgrösse der Bilanz?

|

EK

|

|

|

Prüfschema zur Bestimmung des erfolgsneutralen bzw. -wirksamen Geschäftsvorfalls

|

1. Welche Bilanzpositionen sind betroffen?

2. Ändert sich die Summe des Vermögens? 3. ändert sich die Summe der Schulden? 4. Ändert sich die Differenz zwischen Vermögen & Schulden? |

|

|

Welche Arten von erfolgsneutralen GeschÄftsvorfällen gibt es?

|

Aktivtausch: Kauf einer Maschine mittels Barzahlung

Passivtausch: Lieferantenschuld wird mit Aufnahme eines Bankkredits getilgt Aktiv-Passiv-Mehrung: Kauf einer Maschine auf Ziel Aktiv-Passiv-Minderung: Bezahlung einer Lieferantenrechnung |

|

|

Was spielen Konten für eine Rolle in der Bilanz?

|

E wäre sinnlis nach jedem Geschäftsvorfall eine neue Bilanz zu erstellen. Darum werden mit Hilfe von Konten die verschiedenen Bilanzbestände separat verwaltet

|

|

|

Wie ist ein Konto aufgebaut?

|

Es hat eine T-Form und besteht aus einer SOLL-Seite(links) und einer HABEN-Seite (rechts).

|

|

|

Welche BEstandskonten gibt es?

|

Aktivkonten: erfassen die BEstände derAktivseite der Bilanz

Passivkonten: erfassen die Bestände der Passivseite der Bilanz !!! Für jede Bilanzposition wird mind. ein Konto geführt!!! |

|

|

Fahrplan - Buchen auf Konten

|

1. AB stehen im Konto auf derselben Seite, wie das Konto in der Bilanz(bei Aktivkonten im SOLL und bei Passivkonten im HABEN)

2. Bestandsmehrungen werden auf derselben Seite wie die Anfangsbestände erfasst 3. Bestandsminderungen werden auf der anderen Seite als die Anfangsbestände erfasst (Bei Aktivkonten im Haben und bei Passivkonten im Soll) 4. Jeder Geschäftsvorfall betrifft mindestens 2 Konten. Auf dem einen Konto wird im Soll, auf dem anderen Kont im Haben gebucht. 5.Bei jedem Buchungssatz gilt: Soll=Haben. Die Summe der Sollbuchungen muss gleich gross seiin wie die Summe der Habenbuchungen 6.Der schlussbestand jedes Kontos ist als Saldo (=der zum Ausgleich von Soll und Haben notwendige Betrag) auf der kleineren Kontoseite einzutragen. |

|

|

Welche Konten werden belastet und wie lautet der Buchungssatz, wenn man ein Grundstück mittels Darlehen erwirbt?

|

Im Anlagevermögen wird das Konto "Grund&Boden" im Soll belastet und im Fremdkapital Konto "Verbindlichkeiten ggü. Kreditinstituten im Haben.

Der Buchungssatz lautet: "Grund&Boden" ...€ an "Verbdl ggü. KI.en" € |

|

|

Klassifizieren Sie bitte folgenden Geschäftsvorfall:

Kauf eines Druckers mittels Barzahlung |

Aktivtausch

|

|

|

Klassifizieren Sie bitte folgenden Geschäftsvorfall:

Wareneinkauf gegen Rechnung (noch nicht bezahlt) |

Aktiv-Passiv-Mehrung

|

|

|

Klassifizieren Sie bitte folgenden Geschäftsvorfall:

Rückzahlung eines Bankdarlehens mittels Banküberweisung von einem Guthabenkonto |

Aktiv-Passiv-Minderung

|

|

|

Klassifizieren Sie bitte folgenden Geschäftsvorfall:

Kunde bezahlt Forderung aus "Lieferungen&Leistungen" durch Banküberweisung |

Aktivtausch

|

|

|

Klassifizieren Sie bitte folgenden Geschäftsvorfall:

Eine Lieferantenverbindlichkeit wird durch Banküberweisung von einem Guthabenkonto getilgt. |

Aktiv-Passiv-Minderung

|

|

|

Klassifizieren Sie bitte folgenden Geschäftsvorfall:

Ein Betrag von 1.000€ wird der Kasse entnommen und auf dem Bankkonto einbezahlt. |

Aktivtausch

|

|

|

Klassifizieren Sie bitte folgenden Geschäftsvorfall:

Lieferantenschuld wird mittels Aufnahme eines Bankkredits beglichen |

Passivtausch

|

|

|

Was ist Gewinn?

|

(Positive) Differenz aus Aufwendungen und Erträge

|

|

|

Auf welche zwei arten lässt sich der Gewinn ermittlen?

|

1. Betriebsvermögen- bzw. EK-Vgl.

2. Gegenüberstellung von Aufwand & ErtrÄgen |

|

|

Was ist ein Aufwand?

|

Verbrauch von Gütern und Leistungen einer PEriode.

- ordentlicher/Zweckaufwand(betriebsbedingt) - neutraler/aausserordentlicher( nicht betriebsbedingt, z.B. Spenden) |

|

|

Was ist ein Ertrag?

|

Durch Erstellung von Gütern oder Erbringung von Dienstleistungen erwirtschafteter Erfolgsbeitrag.

- Zweckertrag = betriebsbedingt - neutraler/ausserordentlicher |

|

|

Wo werden Aufwendungen verbucht?

|

im SOLL

|

|

|

Wo werden Erträge verbucht?

|

im HABEN

|

|

|

Welche Aufwandskonten gibt es?

|

- Material

- Löhne/Gehälter - Kfz-Kosten - Bürobedarf - Mietaufwendungen - Telefonkosten |

|

|

Welche Ertragskonten gibt es?

|

- Umsatzerlöse(Verkaufserlöse)

- Sonstige Erträge (Mieten) - Zinserträge |

|

|

Wie verbucht man folgenden Geschäftsvorfall?:

Auf dem Guthaben-Konto werden Zinsen von 400€ gutgeschrieben. |

Bank(Guthaben) 400€ an Zinserträge 400€

|

|

|

Wie verbucht man folgenden Geschäftsvorfall?:

Die Miete für das Bürogebäude von 3000€ wird mittels Banküberweisung bezahlt. |

Mietaufwand 3000€ an Bank 3000€

|

|

|

Klassifizieren Sie folgenden Geschäftsvorfall als Aufwand bzw. Ertrag und nennen Sie anschliessend den Buchungssatz.

Die Kfz-Versicherung 200€ wird vom Bankkonto abgebucht. |

Aufwand:

Kfz-Kosten 200€ an Bank 200€ |

|

|

Klassifizieren Sie folgenden Geschäftsvorfall als Aufwand bzw. Ertrag und nennen Sie anschliessend den Buchungssatz.

Der Lohn der Aushilfskraft 400€ wird bar aus der Kasse bezahlt. |

Aufwand:

Löhne 400€ am Kasse 400€ |

|

|

Klassifizieren Sie folgenden Geschäftsvorfall als Aufwand bzw. Ertrag und nennen Sie anschliessend den Buchungssatz.

Der Untermieter überweist die Miete 1.200€ für das Büro. |

Ertrag:

Bank 1200€ an Mieterträge 1200€ |

|

|

Klassifizieren Sie folgenden Geschäftsvorfall als Aufwand bzw. Ertrag und nennen Sie anschliessend den Buchungssatz.Überziehungszinsen 60€ werden vom Konto abgebucht

|

Zinsaufwendungen 60€ an Bannk 60€

|

|

|

Was ist ein Aktivkonto?

|

Aus der Aktivseite der Bilanz abgeleitetes Bestandskonto

|

|

|

Was ist ein Passivkonto?

|

Aus der Passivseite der Bilanz abgeleitetes Bestandskonto

|

|

|

Was ist ein Buchungssatz?

|

die schematische Erfassung eines GeschÄftsvorfalls

|

|

|

Was bedeutet doppelte BU?

|

Jeder GeschÑaftsvorfall wird auf zwei Konten verbucht

|

|

|

Was ist ein einfacher Buchungssatz?

|

Die Buchung betrifft nur 2 Konten

|

|

|

was ist ein zusammengesetzter Buchungssatz?

|

Buchung betrifft mehr als 2 Konten

|

|

|

Welche Bestandskonten gibt es?

|

aktivische und passivische

|

|

|

Bestimmen Sie folgenden Geschäftsvofall: nennen Sie anschliessend den Buchungssatz.und schreiben Sie die Konten auf:

Ein Kaufmann kauft Waren 5000€ und finanziert sie über ein Bankdarlehen. |

Waren 5000€ an Verbindlichkeiten aus L&L 5000€

|

|

|

Bestimmen Sie folgenden Geschäftsvorfall (Buchungssatz & Kontenbewegung):

Die Forderung aaus L&L wird in voller Höhe 10000€ mittles Banküberweisung bezahlt. |

Bank 10000€ an Ford.a.L&L 10000€

|

|

|

Bestimmen Sie folgenden Geschäftsvorfall (Buchungssatz & Kontenbewegung):

Die Verbdl. aus L&L werden in voller Höhe mittels Banküberweisung bezahlt |

Verbindlichk.a.L&L 6000€ an Bank 6000€

|

|

|

Was ist eine Schlussbilanz?

|

Bilan nach Abschluss aller Konten am Jahresende; entspricht der Anfangsbilanz des Folgejahres

|

|

|

Was ist ein Schlussbilanzkonto?

|

Abschlusskonto für BEstandskonten; wird in die Bilanz übernommen

|

|

|

Wie lauten die schematischen Abschlussbuchungen?

|

1. Schlussbilanzkonto an aktives Bestandskonto

2. Passives Bestandskonto an Schlussbilanzkonto |

|

|

Finden Sie den richtigen Buchungssatz für folgenden Geschäftsvorfall:

Kauf einer EDV-Anlage 20000€ gegen Banküberweisung |

Ausstattung 20000€ an Bank 20000€

|

|

|

Finden Sie den richtigen Buchungssatz für folgenden Geschäftsvorfall:

Zieleinkauf von Rohstoffen für 15.000€ |

Rohstoffe 15000€ an Vbdl.a.L&L 15000€

|

|

|

Finden Sie den richtigen Buchungssatz für folgenden Geschäftsvorfall:

Ein Kunde begleicht eine bereits gebuchte Rechnung durch Banküberweisung 14000€ |

Bank 14000€ an Forderungen a.L&L 14000€

|

|

|

Finden Sie den richtigen Buchungssatz für folgenden Geschäftsvorfall:

Unser Unternehmen begleicht eine bereits gebucht Lieferantenrechnung durch Banküberweisung |

Vbdl.a.L&L 3000 an Bnak 3000€

|

|

|

Finden Sie den richtigen Buchungssatz für folgenden Geschäftsvorfall:

Eine Lieferantenverbindlichkeit wird vereinbarungsgemäss in eine Darlehensschuld umgewandelt (18000€) |

Verdl.a.L&L 18000€ an Bankvbdl.18000€

|

|

|

Was ist das Periodenergebnis?

|

Gewinn oder Verlust eines Geschäftsjahres

|

|

|

Ertrag

|

GeschÄftsvorfall der das EK erhöht

|

|

|

Aufwand

|

GeschÄftsvorfall der das EK mindert

|

|

|

Was sind Erfolgskonten?

|

Ist ein Überbegriff für Aufwands- & Ertragskonten

|

|

|

Aufbau von Erfolgskonten?

|

|

|

|

Wo werden Aufwendungen und Erträge erfasst?

|

Aufwendungen werden im SOLL der Aufwandskonten erfasst, Erträge im Haben der Ertragskonten. Die Salden werden dann über das GuV-Konto in die Gewinn-und Verlustrechnung übernommen. Je nachdem welcher Wert dann grösser ist, ergibt sch dann ein G/V.

|

|

Aufstellen der Buchungssätze, Verbuchung auf Konten, Überführung der Geschäftsfälle in ein GuV-Konto und Interpretation G/V.

|

|

|

|

Bilden Sie den Buchungssatz für den folgenden Geschäftsvorfall:

Banküberweisung der Löhne 26800€ |

Löhne 26800€ an Bank 26800€

|

|

|

Bilden Sie den Buchungssatz für den folgenden Geschäftsvorfall:

Zielverkauf von eigenen Erzeugnissen 20000€ |

Forderungen aus L&L 20000€ an Umsatzerlöse 20000€

|

|

|

Bilden Sie den Buchungssatz für den folgenden Geschäftsvorfall:

Gutschrift der Bank von 250€ |

Bank 250€ an Zinsertragskonto 250€

|

|

|

Bilden Sie den Buchungssatz für den folgenden Geschäftsvorfall:

Laut Materialentnahmeschein wurden in der Fertigung Hilfsstoffe verbraucht 2800€ |

Materialaufwand 2800€ an Roh-, Hilfs- & Betriebsstoffe 2800€

|

|

|

Bilden Sie den Buchungssatz für den folgenden Geschäftsvorfall:

Eingang einer Rechnung über Werbeanzeigen 12000€ |

Werbung 12000€ an Vbdl. aus L&L 12000

|

|

|

Erfolgsneutrale Änderungen des Eigenkapitals

|

...die sich nicht auf das Periodenergebnis auswirken (Einlagen,, Entnahmen)

|

|

|

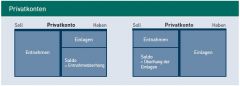

Wozu braucht man Privatkonten?

|

Um Entnahmen und Einlagen systematisch erfassen zu können. Allerdings gibt es Privatkonten nur bei Einzelunternehmen und Personalgesellschaften (NICHT: bei Kapitalgesellschaften!!!)

|

|

|

Was ist eine Einlage?

|

Wenn Geld oder Saschwerte aus dem Privatvermögen in das Unternehmen eingelegt wird

|

|

|

Was ist eine Entnahme?

|

Wenn Geld oder ein Sachwert aus dem Unternehmen in das Privatvermmögen entnommen wird

|

|

|

Was ist der Saldo?

|

Differenz zwischen Soll- & Habenseite des Unternehmens

|

|

|

Überhang bei Privatkonten

|

|

|

|

Herr S. nimmt 1000€ aus der Kasse um seiner Frau ein Geburtstagsgeschenk zu kaufen.

|

Privatkonto 1000€ an Kasse 1000€

|

|

|

Herr S. nimmt einen PC aus dem Warenlager(500€) und schenkt ihn seine rTochter.

|

Privatkonto 500€ an Kasse 500€

|

|

|

Aufgrund einer Liquiditätsunterdeckung auf dem betrieblichen Bankkonto bezahlt Herr S eine Lieferantenrechnung in Höhe von 20000€ von seinem privaten Bankkonto

|

Verbindlichkeiten aus L&L 20000€ an Privatkonto 20000€

|

|

|

Herr S. möchte auf einem ihm privaten Grundstück ein Warenlager bauen lassen. Deswegen überführt er dieses Grundstück aus seinem Privatvermögen in das Vermögen des Unternehmens. Das Grundstück hat einen Wert von 100000€.

|

Grun & Boden 100000€ an Privatkonto 100000€

|

|

|

Wie lautet das Schema des EK-Vgl.s?

|

EK(Ende d.GJ) - EK(Beginn d.GJ)+Entnahmen(erfolgsneutrale EK-Minderung)- Einlagen(erfolgsneutrale EK-Mehrung)

|

|

|

Ermitteln Sie die Höhe des G/V für folgende Ausgangsdaten:

EK zu Beginn d. GJ 100000€ und zum Ende d.GJ. 150000€. |

Art:Gewinn

Betrag: 50000 |

|

|

Ermitteln Sie die Höhe des G/V für folgende Ausgangsdaten:

EK zu Beginn d.GJ100000, EK zum Ende d.GJ150000 und Einlagen v.200000€. |

Art: V

Betrag: 150000 |

|

|

Ermitteln Sie die Höhe des G/V für folgende Ausgangsdaten:

EK zu Beginn d.GJ 100000€, EK zum Ende d.GJ 150000€, Entnahmen 120000€ und Einlagen von 200000€. |

V: 30000€

|

|

|

Ein Kunde begleicht eine Forderung aus L&L in Höhe von 20000€. Er bezahlt 2000€ in die Kasse und 18000€ überweist er. Wie lautet der Buchugssatz

|

zusammengestetzer Buchungssatz erforderlich:

Vert.: Kasse 2000€/Bank 18000€ an Ford.a.L&L 20000€ |

|

|

Zwischen welchen Konten unterscheiden wir?

|

akt./pass.Bestandskonten, zw.Aufwands-&Ertragskonten(Erfolgskonten), zw. Entnahmen und Einlagen (Privatkonto)

|

|

|

Wie kann man den Periodenerfolg messen?

|

Differenz aus Aufwendungen und Erträgen bzw. EK-Vgl.

|

|

|

In welche Konten werden die Geschäftsvorfälle unter dem Jahr verbucht?

|

Bestands-, Erfolgs- & Privatkonten

|

|

|

Wie kommen Daten in die Schlussbilanz?

|

Es werden die Schlussbestände der Bestandskonten abgeleitet und in die Schlussbilanz übernommen. Der Periodenerfolg wird ermittelt und die Salden von Gewinn-und Verlustrechnung und Privatkonto in das EK übertragen.

|

|

|

Welche Paragraphen sind bei der Aufstellung der Bilanz und GuV-Rechnung zu beachten?

|

§§266(Gliederung der Bilanz), 275(Gliederung GuV) HGB

|

|

|

Wie lauten die BU-Sätze zu folgndem Geschäftsvorfall?

Kauf von Rohstoffen in Höhe von 12000€, bar500€ und 11500€ auf Ziel. |

Rohstoffe12000€ an

Kasse 500€ / V.a.L&L 11500€ |

|

|

Kauf eines Baugrundstücks in Höhe von 170000€, bar 2000€, gegen Überweisung vom Bankguthaben 168000€.

Wie lautet der BU-SAtz? |

Grund und Boden 170000€ an

Kasse 2000€ / Bank 168000€ |

|

|

Kunde begleicht Rechnung 12500€, durch Überweisung von 12000€ und 500€ in bar.

Wie lautet der BU-Satz? |

Kasse 500€ / Bank 12000€

an Ford.a.L&L 12500€ |

|

|

Tilgung einer langfristigen Bankverbindlichkeit 20000€ durch Überweisung vom Bankkonto (Guthaben) 19000€, bar 1000€

Wie lautet der BU-Satz? |

Verbindlichkeit ggü. Kreditinstituten an

Bank 19000€ / Kasse 1000€ |

|

|

Verbindlichkeiten aus L&L 1000€ an Privatkonto 1000€

|

Eine Lieferantenverbindlichkeit wurde von einem privaten Konto (Einlage) bezahlt

|

|

|

Klassifizierungd.Geschäftsvorfalls + BU-Satz:

Rohstoffeinkauf auf Ziel 2000€ |

Akt/Pass-Mehrung

Rohstoffe 2000€ an V.a.L&L 2000€ |

|

|

Klassifizierungd.Geschäftsvorfalls + BU-Satz:

Abbuchung d.betriebl.Kfz-Steuer 200€ |

EK-Minderung durch Aufwand

Kfz-Steuer 200€ an Bank 200€ |

|

|

Klassifizierungd.Geschäftsvorfalls + BU-Satz:

Zinsgutschrift d.Bank 500 |

EK-Mehrung durch Ertrag

Bank 500€ an Zinsertrag 500€ |

|

|

Klassifizierungd.Geschäftsvorfalls + BU-Satz:

Kunde begleicht Rechnung durch Überweisung 10000€ |

Aktivtausch

Bank 10000€ an Ford.a.L&L 10000€ |

|

|

Klassifizierungd.Geschäftsvorfalls + BU-Satz:

Unternehmer begleicht Lieferverbindlichkeit 3000€ durch Überweisung |

Akt-/Pass-Mind

V.a.L&L 3000€ an Bank 3000€ |

|

|

Klassifizierungd.Geschäftsvorfalls + BU-Satz:

Überweisung d.Gehälter 14000€ |

EK-Mind durch Aufwand

Gehälter 14000 an Bank 14000€ |

|

|

Welche Bücher der doppelten Buchführung werden unterschieden?

- Grundbuch - Buchführung - Nebenbuch - Hauptbuch - Seitenbuch - Marginalbuch |

Grundbuch, Hauptbuch und Nebenbuch

|

|

|

Ordnen Sie zu:

1,Grundbuch 2.Nebenbuch 3.Hauptbuch a.sämtliche GeschÄftsvorfälle in chronologischer Reihenfolge b.Sachkonten als Grundlage für die Erstellung des Jahresabschlusses c.Ergänzende Angaben z.B, über Lieferanten & Kunden |

1 - a

2 - c 3 - b |

|

|

Was ist ein Kontenplan?

|

Aufstellung aller für ein Unternehmen relevanter Konten; Grundlage der individuellen Buchführung

|

|

|

Was ist ein Kontenrahmen?

|

Verzeichnis aller für eine Branche gebräuchlichen Konten z.B. SK03, SK04 der DATEV eG.

|

|

|

Nach welchen 2 Prinzipien lassen sich Kontenrahmen unterscheiden?

|

1.Prozessgliederungsprinzip

2.Abschlussgliederungsprinzip |

|

|

Wie funktioniert das Prozessgliederungsprinzip?

|

orientiert sich an den betriebl. Leistungsprozessen, d.h. Knten sind in der Reihenfolge d. Güter- und Geldkreislaufes ausgerichtet. SKR03

|

|

|

Wie funktionert das Abschlussgliederungsprinzip?

|

(SKR04) Kontengliederung orientiert sich am Aufbau vn Bilanz- bzw. Gewinn- & Verlustrechnung ausgerichtet

|

|

|

Ordnen Sie den Fachbegriffen Kontenplan &-rahmen die passenden Eigenschaften zu.

a. Individuell b. Branchenspezifisch c. Enthält nur Konten, die der Betrieb braucht d. Überbetrieblicher Organisationsplan |

Kontenplan: a,c

Kontenrahmen: b,d |

|

|

Welche 2 Grundprinzipien sind für den Aufbau von Kontenrahmen relevant?

a.Prozessgliederungsprinzip b.Abschlussgliederungsprinzip c.Numerisches Gliederungsprinzip d.Kontokorrentgliederungsprinzip e.International Standard |

a,b

|

|

|

Was ist die Grundregel der Buchführung

|

Keine Buchung hne Beleg.

|

|

|

Was ist ein Beleg?

|

Dokument, das einen Geschäftsvorfall belegt; Grundlage der Buchung

|

|

|

Welche BEstandteile sollte ein Beleg enthalten?

|

- Betrag sowie ggfs. ergänzende Mengenangaben

- Zeitpunkt des Geschäftsvorfalls - Erläuternde Dokumentation zum GeschÄftsvorfall - Unterschrift eines Zeichnungsberechtigten |

|

|

Welche Arten von Belege n gibt es?

|

Interne und Externe

|

|

|

Welche Beispiele gehören zu den Internen Belegen?

|

Werden innerhalb des Unternehmens erstellt, z.B. Materialentnahmescheine, Quittungen

|

|

|

Welche Beispiele gehören zu de Externen Belegen?

|

Rechnungen, Kontoauszüge und Lieferscheine

|

|

|

Wie werden die Aufbewahrungsfristen von Belegen geregelt?

|

§257(4) HGB, 10 Jahre

|

|

|

Welche Aussagen sind richtig?

1.Das IRW liefert die für die Entscheidungsunterstützung erforderlichen Informationen. 2.Das IRW ist gesetzlich normiert 3.Betriebsstatistiken sind nicht Teil des IRW. 4.Das IRW umfasst auch Planungsrechnungen. |

1 & 4

|

|

|

Welche der foolgenden Aussagen sind korrekt?

1.Im Vordergrund d. ERW steht die Information der Unternehmensleitung. 2.Im Vordergrund d.ERW steht die Dokumentationsfunktion. 3.Das ERW ist gesetzl. normiert. 4.Das ERW ist nicht gesetzl.normiert. |

2&3

|

|

|

Welche Auswirkung(en) hat folgender Geschäftsvorfall?

Das Unternehmen verkauft Fertigerzeugnisse, der Käufer bezahlt unmittelbar mittels Banküberweisung. 1.Einnahme 2.Einzahlung 3.Ertrag |

Einnahme - Einzahlung - Ertrag

|

|

|

Welche Ausssagen sind korrekt?

1.Der Vorstand ist Adressat des IRW 2.Lieferanten sind Adressaten des IRW. 3.Kunden sind Adressaten des ERW. 4.Die Geschäftsführung ist Adressat d,IRW |

1&3

|

|

|

Welcher der folgenden Paragraphen gibt vor, dass die BU nach den GoB ergfolgen muss?

1.§266 HGB 2.§255 HGB 3.§238HGB |

3.

|

|

|

Was müssen Kaufleute, die nicht unter die Befreiungsvorschrift §241a fallen, erstellen?

1.Bilanz 2.GuV-Rechnung 3.Anhang 4.Lagebericht 5.Kapitalflussrechnung |

1&2

|

|

|

Um welche Art(en) der Bilanzänderung handelt es sich bei dem folgenden Geschäftsvorfall?

Lieferantenschuld wird mittels Aufnahme eines Bankkredits getilgt 1.Aktiv-PAssiv-Mehrung 2.Aktivtausch 3.Passivtausch 4.Aktiv-Passiv-Minderung |

Passivtausch

|

|

|

Um welche Art(en) von Bilanzänderung handelt es sich bei folgendem Geschäftsvorfall?

Kauf von Waren mittels Barzahlung. |

Aktivtausch

|

|

|

Wie lÄsst sich der Gewinn eine sUnternehmens ermitteln?

1.Durch eine Gegenüberstellung von Aufwendungen und Erträgen 2.Durch eine Gegenüberstellung von Einzahlungen und Auszahlungen 3.Durch einen Betriebsvermögens- bzw. EK-Vgl. 4.Durch eine Gegenüberstellung von Ausgaben & Einnahmen |

1&3

|

|

|

Welche der folgenden Aussagen ist korrekt?

1.Die Abschlussbuchungen lauten:Schlussbilanzkonto an aktives Bestandskonto und passives Bestandskontoan Schlussbilanzkonto 2.Die Schlussbestände stehen auf den Passivkonten im HABEN 3.Die Schlussbestände stehen auf den Aktivkonten im HABEN 4.Das Schlussbilanzkonto ist die Schlussbilanz. |

1&3

|

|

|

Welche der folgenden Aussagen ist korrekt?

1.Die GuV-Rechnung wird aus dem GuV-Konto abgeleitet 2.Die GuV-Rechnung ist in Kontenform gegliedert 3.Die GuV ist in Staffelform gegliedert 4.Die GuV-Rechnung ist kein Bestandteil des Jahresabschlusses |

1&3

|

|

|

In welchem der folgenden Paragraphen befindet sich die Vorgabe zur Aufstellungder Gewinn-&Verlustrechnung?

1.§255 2.§275 3.§274 |

§275

|

|

|

Welche der folgenden Aussagen ist/sind korrekt?

1. Bei nur nominell erfassbaren Vermögensgegenständen ist eine buchmÄssige Inventur möglich. 2. Das Inventar ist das art- & wertmässige Verzeichnis der einzelnen Vermögensgegenstände und Schulden. 3. ZulÄssig ist nur die Stichtagsinventur, nicht jedoch die vor-, nachverlegte oder permanente Inventur. 4. Die Inventur ergibt sich aus dem Inventar. |

1&2

|

|

|

Welche der folgenden Bilanzpositionen gehört zur Aktivseite der Bilanz

1.Umlaufvermögen 2.Verbindlichkeiten 3.passive latente Steuern 4.aktive latente Steuern 5.aktive Rechnungsabgrenzungsposten |

1., 4. & 5.

|

|

|

Welche der folgenden Bilanzpositionen gehören auf die passive Seite der Bilanz?

1.Umlaufvermögen 2.aktive Rechnungsabgrenzungsposten 3.passiv latente Steuer 4.Rückstellungen 5.EK |

3,4&5

|

|

|

Welche der folgenden Aussage(n) ist/sind korrekt?

1.Bestandskonten erfassen die Bestände der Bilanz 2.Die rechte Seite der Bilanz heisst Passivseite 3.Die linke Seite der Bilanz heisst HABEN 4.Für jede Bilanzposition gibt es höchstens ein Konto |

1&2

|

|

|

Welche der folgenden Aussagen ist korrekt?

1.Ein Ertrag aus dem Verkauf entsteht bereits bei der Bestellung durch den Kunden 2.Ein Umsatzerlös entsteht, wenn das wirtschaftliche Eigentum an den Waren auf den Kunden übergeht bzw. die Leistung erbracht ist 3.Ein Umsatzerlös entsteht, wenn das wirtschaftliche Eigentum an den Waren auf den Kunden übergeht bzw. die Leistung erbracht ist 4.Bei Bezahlung der Ware ist keine gesonderte Buchung erforderlich |

2&3

|

|

|

Wie lautet der korrekte Buchungssatz für die Bezahlung einer Rechnung durch den Kunden?

1.Forderungen aus Lieferungen und Leistungen an Bank 2. Bank an Umsatzerlöse 3. Bank an Umsatzerlöse |

3

|

|

|

Welche der folgenden Aussagen ist bzw. sind korrekt?

1. Umsatzerlöse sind nach Abzug von Erlösschmälerungen und Umsatzsteuer auszuweisen 2.Erlöse aus Vermietung sind niemals Umsatzerlöse 3.Für verschiedene Produktgruppen können in der Kontengruppe "Umsatzerlöse" Unterkonten eingerichtet werden |

3

|

|

|

Welche der folgenden Aussagen ist bzw. sind korrekt?

1.Bei den Forderungen aus Lieferungen und Leistungen wird ein Konto für alle Kunden geführt 2.Die Kontokorrentbuchhaltung erfasst den Zahlungsverkehr mit Kunden und Lieferanten 3.Die Debitorenkonten liefern Detailinformationen über die Entwicklung bei einzelnen Kunden 4.Die Saldensumme der Debitorenkonten muss nicht mit dem Saldo des Sachkontos "Forderungen aus Lieferungen und Leistungen" übereinstimmen |

2&3

|

|

|

Welche der folgenden Aussagen ist bzw. sind korrekt?

1. Ein Ertrag darf erst bei Realisation gebucht werden 2. Boni, Skonti und Rabatte mindern die Umsatzerlöse nicht 3.Debitorenkonten dienen der Überwachung von Zahlungsterminen. |

1&3

|

|

|

Welche der folgenden Aussagen ist bzw. sind korrekt?

1.Ein Skontoabzug ist ein Preisnachlass, sofern die Rechnung innerhalb einer vereinbarten Frist überwiesen wird 2.Rabatte werden bereits bei der Erstellung der Rechnung gewährt. 3.Eine Gutschrift wird bereits bei der Erstellung der Rechnung gewährt. 4.Rabatte sind in den Buchungen unmittelbar ersichtlich |

1&2

|

|

|

Wie lautet der Buchungssatz für folgenden Geschäftsvorfall:

Ein Kunde moniert, dass das Gehäuse des bestellten Laptops beschädigt sei. Da es sich um einen langjährigen Kunden handelt, gewährt Herr Müller dem Kunden eine Gutschrift in Höhe von 100 € netto. 1.Erlösschmälerung 100 / Umsatzsteuer 19 an Forderungen aus L. u. L. 119 2.Forderungen aus L. u. L. 119 an Erlöschmälerung 100 / Umsatzsteuer 19 3.Erlösschmälerung 119 an Forderungen aus L. u. L. 100 / Umsatzsteuer 19 4.Forderungen aus L. u. L. 100 / Umsatzsteuer 19 an Erlösschmälerung 119 |

1

|

|

|

Wie lautet der Buchungssatz für folgenden Geschäftsvorfall:

Ein Kunde überweist nach Abzug von Skonto 98% des Rechnungsbetrages in Höhe von 11.900 €, d.h. 11.662 €. 1.Erlösschmälerung 238 an Forderungen aus L. u. L. 238 2.Bank 11.662 / Erlösschmälerung 200 / Umsatzsteuer 38 an Forderungen aus L. u. L. 11.900 3.Forderungen aus L. u. L. 11.900 an Bank 11.662 / Erlösschmälerung 200 / Umsatzsteuer 38 |

2

|

|

|

Welcher bzw. welche der folgenden Geschäftsvorfälle löst bzw. lösen eine Buchung aus?

1.Verkauf gegen Barzahlung 2.Verkauf auf Ziel 3.Bestellung |

1&2

|

|

|

In welchem bzw. welchen der folgenden Paragraphen findet man die Definition von Umsatzerlösen?

1. § 266 HGB 2. § 274 HGB 3. § 277 HGB |

3

|

|

|

Bitte markieren Sie die korrekte bzw. korrekten Antworten:

1.Die Vergütung der Angestellten wird als "Lohn" bezeichnet. 2.Der Zeitlohn der Arbeiter wird als "Lohn" bezeichnet. 3.Die Vergütung der Angestellten wird als "Gehalt" bezeichnet. 4.Der Zeitlohn der Arbeiter wird als "Gehalt" bezeichnet |

2&3

|

|

|

Bitte markieren Sie die korrekte bzw. korrekten Antworten:

1.Personalkosten sind laufende Aufwendungen. 2.Personalkosten mindern das Periodenergebnis nicht. 3.Die Personalbuchhaltung ist geprägt durch zahlreiche Vorschriften. 4.Der Personalaufwand für den Arbeitgeber entspricht dem Bruttolohn |

1&3

|

|

|

Welche der folgenden Aussagen ist bzw. sind korrekt?

1.Die Lohnsteuer und Sozialversicherungsbeiträge errechnen sich auf Grundlage des Bruttoentgelts. 2.Die Abzüge werden vom Arbeitnehmer direkt an die betreffenden Stellen überwiesen. 3.Die Beiträge zur Sozialversicherung werden größtenteils paritätisch von Arbeitgeber und Arbeitnehmer getragen. 4.An den Arbeitnehmer wird das Bruttogehalt ausgezahlt |

1&3

|

|

|

Bitte markieren Sie die korrekte bzw. korrekten Antworten:

1.Zahlungen und Erfolgsauswirkungen erfolgen immer zum selben Zeitpunkt. 2.Wird das Arbeitsentgelt erst am Monatsende bezahlt, erbringt der Arbeitnehmer eine Vorleistung. 3.Vorschüsse sind Vorauszahlungen des Arbeitgebers. 4.Reisekostenvorschüsse für Vertriebsmitarbeiter sind keine Vorauszahlungen |

2&3

|

|

|

Bitte markieren Sie die korrekte bzw. korrekten Antworten:

1.Sachleistungen, zusätzlich zum monetären Entgelt, werden als steuerlich "geldwerte Vorteile" bezeichnet. 2.Geldwerte Vorteile sind nie lohnsteuerpflichtig. 3.Geldwerte Vorteile sind nie sozialversicherungspflichtig. 4.In der Buchhaltung werden Sachbezüge im Haben auf ein Ertragskonto "verrechnete Sachbezüge" gebucht. |

1&4

|

|

|

Wie lautet der korrekte Buchungssatz zu folgendem Geschäftsvorfall:

IT-Händler Müller stellt einen Vertriebsmitarbeiter ein. Er gewährt ihm einen Reisekostenvorschuss von 800 €. 1.Bank 800 an Forderungen an Mitarbeiter 800 2.Lohnaufwand 800 an Bank 800 3.Forderungen an Mitarbeiter 800 an Bank 800 |

3

|

|

|

Bitte markieren Sie die korrekte bzw. korrekten Antworten;

1.Personalkosten sind laufende Aufwendungen des Unternehmens. 2.Urlaubsgeld ist kein Bestandteil der Vergütung. 3.Auf der Grundlage des Nettolohnes errechnen sich die vom Unternehmen einzubehaltende Lohnsteuer, sowie die Sozialversicherungsbeiträge. 4.Personalkosten mindern das Periodenergebnis. |

1&4

|

|

|

Nehmen Sie ein Bruttogehalt von 2.500 € an. Die Lohnsteuer beträgt 1/5 und der Arbeitnehmeranteil der Sozialabgaben 19 % des Bruttogehalts. Wie hoch ist das Nettogehalt?

Bitte wähen Sie den korrekten Wert aus: 1. 1.250 2. 1.525 3. 1.750 4. 1.550 5. 2.500 |

1525

|

|

|

Wie wird die Bezahlung des Arbeitnehmerentgeltes verbucht? Bitte geben Sie an, welche der folgenden Positionen dem Soll zugeordnet wird.

1.Verbindlichkeiten aus Lohn und Gehalt: 1.150 2.Verbindlichkeiten aus Lohnsteuer: 450 3.Verbindlichkeiten im Rahmen der sozialen Sicherheit: 800 4.Bank: 1.150 5.Bank: 450 6.Bank: 800 |

1,2&3

|

|

|

Welche der folgenden Aussagen ist bzw. sind korrekt?

1.Das Anlagevermögen beinhaltet keine immateriellen Vermögensgegenstände. 2.Das Anlagevermögen beinhaltet keine Finanzanlagen. 3.Anlagevermögen soll dauerhaft dem Unternehmen dienen. 4.Anlagevermögen wird in der Regel eingekauft, d.h. erster Schritt in der Buchführung ist die Verbuchung des Anschaffungsvorgangs. |

3&4

|

|

|

Welche der folgenden Aussagen ist bzw. sind korrekt?

1.Die Anschaffungskosten bilden den Zugangswert für alle fremdbezogenen Vermögensgegenstände. 02.Die Höhe der Anschaffungskosten ist in § 266 HGB festgelegt. 03.Zu den Anschaffungskosten gehören auch Anschaffungsnebenkosten. 04.Nachträgliche Anschaffungspreisminderungen mindern die Anschaffungskosten nicht |

1&3

|

|

|

Welche der folgenden Aussagen ist bzw. sind korrekt?

1.Anschaffungsnebenkosten müssen dem Vermögensgegenstand einzeln zugerechnet werden können. 2.Verwaltungsgemeinkosten sind Anschaffungsnebenkosten. 3.Fremdkapitalzinsen sind Anschaffungsnebenkosten. 4.Aufwand zur Erweiterung eines Vermögensgegenstandes zählt zu nachträglichen Anschaffungskosten |

1&4

|

|

|

Wie ermitteln sich die Anschaffungskosten?

1.Anschaffungspreis + Anschaffungspreisminderung + Anschaffungsnebenkosten + nachträgliche Anschaffungskosten 2.Anschaffungspreis - Anschaffungspreisminderungen + Anschaffungsnebenkosten - nachträgliche Anschaffungskosten 3.Anschaffungspreis - Anschaffungspreisminderungen + Anschaffungsnebenkosten + nachträgliche Anschaffungskosten 4.Anschaffungpreis + Anschaffungspreisminderungen + Anschaffungsnebenkosten - nachträgliche Anschaffungskosten |

3

|

|

|

Bitte markieren Sie die korrekte bzw. korrekten Antworten.

1.Die Abschreibung dient dazu, die Anschaffungsausgaben von abnutzbaren Vermögensgegenständen über den Zeitraum der Nutzung zu verteilen. 2.Die Gewinnminderung tritt mit der Anschaffung des Vermögensgegenstandes ein. 3.Bei linearer Abschreibung ist diese jedes Jahr gleich hoch. 4.Bei einem unterjährigen Kauf wird die Abschreibung trotzdem für das volle Jahr vorgenommen |

1&3

|

|

|

Wie hoch ist der Restbuchwert für einen LKW, der leistungsabhängig abgeschrieben wird, nach dem ersten Jahr, wenn die Anschaffungskosten 150.000 € betrugen, die voraussichtliche Gesamtleistung 200.000 km ist und im ersten Jahr eine Leistungsabgabe von 40.000 km erfolgt?

|

120.000€

|

|

|

Wie hoch sind die Anschaffungskosten für den unten gelisteten Vermögensgegenstand, wenn zusätzlich 180 € (netto) für Transport anfielen und ein 3%iges Skonto abgezogen wurden?

Nettopreis: € 10.000 zzgl. 19% USt: € 1.900 |

9880€

|

|

|

Welche der folgenden Aussagen ist bzw. sind korrekt?

1.Die Höhe der jährlichen Abschreibung wird von zwei Abschreibungsparametern bestimmt: Nutzungsdauer und geschätzter Restwert 02Die Nutzungsdauer wird von technischen, rechtlichen und wirtschaftlichen Faktoren bestimmt. 03Nutzungsdauern müssen meist geschätzt werden. 04Für die Abschreibung ist immer die längste mögliche Nutzungsdauer zugrunde zu legen. |

2&3

|

|

|

Welche der folgenden Aussagen zu den geringwertigen Gütern (GWG) ist bzw. sind korrekt?

01Die praktische Vorgehensweise zu den GWG ist geprägt durch die Vorschriften des § 6 EStG. 02GWG bis 410 € können sofort abgeschrieben werden. 03GWG können nicht über die betriebliche Nutzungsdauer abgeschrieben werden. 04GWG im Sammelposten werden gleichmäßig über 10 Jahre abgeschrieben. |

1&2

|

|

|

Bei welchem bzw. welchen der folgenden Beispielen liegt bzw. liegen Anschaffungskosten vor?

1.Montage 2.FKZ 3.Beurkundung d. Erwerbs 4.Verwaltungsgemeinkosten 5.Transportkosten |

1,3 & 5

|