Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

61 Cards in this Set

- Front

- Back

|

영리를 목적으로 계속적으로 운영하는 사업에서 발생하는 소득

|

사업소득

|

|

|

( ) 작물재배업

( ) 한국표전산업분류상의 연구 및 개발업 ( ) 초.중등교육법 및 고등교육법에 의한 학교 ( ) 사회복지사업에 의한 아동수용복지시설, ( ) 한국산업분류의 증분류에 따른 협회 및 단체는 제외 |

농업

전문, 과학 및 기술 서비스업 교육서비스업 보건 및 사회복지업 협회 및 단체 |

|

|

전년도의 사업소득에서 발생한 이월결손금이 있는 경우에는 이를 공제한 금액 ( )

|

직접법

|

|

|

추계조사결정방법은 ( ) 및 ( )에 의한 방법, 동업자권형에 의한 방법, 기타 국세청장이 합리적적이라고 인정하는 방법

|

단순경비율, 기준경비율

|

|

|

( )란 단순경비율 적용대상자 외의 자에게 적용되는 제도로서 매입비용, 임차료, 인건비 등의 기본적인 경비는 증빙서류에 의거하여 필요비를 인정해주고 기타 경비는 정부에서 정한 기준경비율에 의거하여 필요경비를 인정해주는 제도

|

기준경비율제도

|

|

|

사업소득자는 다음연도 ( )까지 주소지 관할세무서에 종합 소득신고 및 납부를 해야한다.

|

5월 1일부터 5월 31일

|

|

|

( )는 기업회계기준에 의하여 장부 및 증빙서류를 비치, 기장하여야 하며, 이를 근거로 재무상태표, 손익계산서와 합계잔액시산표 및 조정계산서를 작성하여 소득세 신고서에 첨부하여 신고

|

복식부기의무자

|

|

|

( )란 당해연고에 새로 사업을 시작했거나 직전년도 수입금액이 다음에 해당하는 사업자로서 구세청이 정한 간편장부를 비치하여 간편장부에 그 사업에 관한 거래사실을 성실히 기재하여 간편장부소득금액계산서를 작성하고 이를 소득세신고서에 첨부하여 신고

|

간편장부대상자

|

|

|

농업, 임업, 어업, 광업 :

제조업, 숙박 및 음식점업, 전기 : 부동산임대업, 사업서비스업, 교육서비스업 : |

3억원미만

1억5천만원 미만 7천5백만원 미만 |

|

|

( )란 소규모 사업자를 위해 국세청에서 특별히 고안한 방부로, 회계지식이 없는 사람도 쉽고 간편하게 작성할 수 있다.

|

간편장부

|

|

|

( )란 종합소득 중에서 이자소득 과 배당소득을 말한다.

|

자산소독

|

|

|

조건부종합과세

연간금융소득의 합계액이 ( )을 초과하는 경우에는 종합과세방식에 의해 과세 |

2000만원

|

|

|

배당소득금액은 당해 연도의 총수입금액으로 한다. 이 경우 배당소득금액의 계산 ( )여부에 따라 다르게 계산된다.

|

Gross-up

|

|

|

Gross-up을 하는 배당소득의 요건

(3가지) |

1. 내국인으로부터 받은 배당소득

2. 종합과세되는 배당소득 3. 법인단계에서 법인세가 과세된 소득을 재원으로 하는 배당소득 |

|

|

( )이란 소득의 원천이 일시적이며 우발적인 것으로 이자소득, 배당소득, 부동산임대소득, 사업소득, 근로소득, 연금소득, 퇴직소득, 양도소득 및 산림소득이 아닌 그 밖의 소득

|

기타소득

|

|

|

기타소득금액이 ( )이하인 경우에는 분리과세

|

300만원

|

|

|

연 ( )이하의 기타소득금액(기타수입금액 - 필요경비)에 대하여는 당해소득이 있는 거주자의 선택에 따라 분리과세

|

300만원

|

|

|

( )란 제화나 용역의 생산 또는 유통단계에서 발생되는 부가가치세에 대한 부과되는 조세

|

부가가치세

|

|

|

우리나라 부가가치세의 종류

(8가지) |

1.국세

2, 일반세 3, 다단계세 4, 간접세 5, 물세 6, 전단계세액공제법 7. 소비지국 과세원칙 8. 신고납세제도 |

|

|

부가가치세의 계산방법

( ) : 일정기간의 매출액에 세율을 곱하여 매출세액을 계산하고 매입액에 세율을 곱하여 매입세액을 계산하는 방법 |

전단계세액공제법

|

|

|

부가가치세 납세의무자는 ( )이다

|

사업자

|

|

|

매출액이 48000만원 이상이 되는 경우 와 업종 및 지역 등이 간이 과세 기준에 해당하지 않는 경우

|

일반 과세자

|

|

|

직전년도 1역년의 공급대가의 합계액이 4800만원에 미달하는 개인시업자로 공급대가의 수준에 관계없이 광업, 제조업 등 일정한 사업자

|

간이과세자

|

|

|

일반과세자 간이 과세자

세율 ( ) ( ) |

10%, 10%* 업종별 부가가치세율

|

|

|

일반과세자 간이 과세자

납부 세액 ( ) ( ) |

매출세액 - 공제 대상 매입세액 , 공급대가 * 업종별 부가가치세율 * 10%-매입 세금 계산서 등의 매입 세액 * 업종별 부가가치율

|

|

|

( )란 납세의무가 있는 사업자를 관할세무서의 대장에 등록하는것을 말한다

|

사업자등록

|

|

|

( )란 일정한 재화 또는 용역의 공급에 대하여 영의 세율을 적용하는 제도

|

영세율제도

|

|

|

영세율 적용대상 (5가지)

|

1 수출하는 재화

2. 국외에서 제공하는 용역 3. 선박도는 항공기으 외국항행용역 4. 기타의 외화획득 재화 또는 용역 |

|

|

( )란 일정한 재화 도는 용역의 공급과 재화의 수입에 대하여는 부가가치세의 납세의무를 면제하는 제도

|

면세

|

|

|

재화 용역의 공급에 대한 면세

(5가지) |

1. 기초생활필수품

2. 국민후생관련 재화와 용역 3. 문화관련 재화와 용역 4. 부가가치 구성요소 5.기타의 재화와 용역 |

|

|

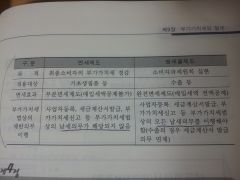

면세제도와 영세율제도 비교

|

표

|

|

|

세금계산서에서의 필요적 기재사항 (4가지)

|

1. 공급하는 사업자의 등록번호와 성명 또는 명칭

2. 공급받는 자의 등록번호 3. 공급가액과 부가가치세액 4. 작성연월일 |

|

|

부동산의 단계별 세금

취득단계 보유단계 양도단계 |

취득단계 : 취득세 농어촌별득세 지방교육세 인지세

보유단계 : 종합부동산세 재산세 지방교육세 양도단계 : 양도소득세 지방소득세 |

|

|

부동산 취득세 취득가액의 ( ) (단, 1주택자 (9억원 이하)의 매매 거래 ( ))

|

4%, 2%

|

|

|

( ) 부동산 등의 재상을 취득한 경우, 그 재산의 취득경위와 들어간 자금의 출처를 확인하여 증여세 과세자료로 활용하는 절차

|

자금출처조사

|

|

|

( )는 부동산 등을 취득한 사람에게 시,도 에서 부과하는 세금

|

취득세

|

|

|

부동산의 취득과 관련하여 매매계약서등 증서를 작성 할 경우, 증서의 기재금액별 인지세액에 상당하는 수입인지를 구입하여 증서에 첨부하고 ( )또는 ( ) 으로 소인하면 된다

|

인장, 서명

|

|

|

( )전국의 부동산을 인별로 합산하여 일정가액의 초과분에 대하여 세금의 부과하는 제도

|

종합부동산세

|

|

|

종합부동산세의 과세기준일( )

인병(공통)주택공시가격 : ( ) |

6월 1일, 5억원

|

|

|

과세 기준일

토지 : ( ) 건축물 ; ( ) 주택 : ( )은 2분의 1, 나머지 2분의 1 ( ) |

9월 16일 부터 30일까지

7월 16일 부터 31일 가지 7월 16일 부터 31일가지, 9월 16일 부터 30일 가지 |

|

|

지방교육세는 재산세액의 ( )가 부과된다

|

20%

|

|

|

( )토지와 건물 도는 부동산에 관한 권리 및 기타자산을 유상으로 양도하였을때 발생하는 양도소득에 관한 세금

|

양도소득세

|

|

|

( )거주자 및 그 배우자가 동일한 주소 또는 거소에서 생계를 같이 하는 가족과 함꼐 구성하는 거주단위

|

1세대

|

|

|

1세대1주택으로서 양도세가 비과세되기 위해서는 양도하는 주택을 ( )이상 보유하여야 한다.

|

3년

|

|

|

임대주택법에 의한 건물임대주택을 취득하여 양도하는 경우로 임차일로 부터 양도일가지의 거주기간이 ( )이상인 겨우

|

5년

|

|

|

해외이주법에 의한 해외이주로 세대전원이 출국하는경우 출국 후 ( )내 양도

|

2년

|

|

|

앵도소득세가 과세되지 않는 주택이란 1세대 1주택을 ( )보유한경우

|

3년 이상

|

|

|

1세대 2주택이 일시적을 된경우 새로운 주택을 구입한 날부터 ( )이내에 종전의 주택을 양도하면 1세대 1주택으로 본다

|

2년

|

|

|

혼인으로 인한 1세대가 2주택으로 보유하게 된경우 혼인한 날로부터 ( )이내에 먼저 양도한 경우 1세대 1주택으로 반다

|

5년

|

|

|

대금청산일이 불분명할때 :

대금청산전에 소유권 이전등기를 한 경우 : 수용의 경우 : |

등기등록 접수일 또는 명의 개시일

등기접수일 잔금청산일, 등기이전일, 수용개시일 중 빠른날 |

|

|

등기가 되고 1년 이상 2년 미만 보유한 토지, 건물, 부동산상의 권리 부과 세율

|

양도소득과세표준의 40%

|

|

|

등기가 되고 1년미만 보유한 토지, 건물, 부동산상의 권리 부과 세율

|

양도소득과세표준의 50%

|

|

|

( )사람이 사망하였을때 남겨진 재산을 일정한 사람이 무상으로 물려받는 것

|

상속

|

|

|

직계비속 상속분( )

1순위 ( ) 2순위 ( ) 3순위 ( ) 4순위 ( ) |

5할

직계비속과 배우자 직계존속과 배우자 형제자매 4촌이내의 방계혈족 |

|

|

( )피상속인의 상속재산 전체에 대하여 계산된 상속세액을 공동상속인의 상속지분에 따라 나누어 내는 방법

( )피상속인의 상속재산을 공동상속이녈로 분할 후 각 상속인의 상속지분에 따라 상속세 계산 |

유산과세방식

유산취득세방식 |

|

|

상속개시 당시의 현황에 의한 상속재산의 가액은 그 당시의 ( )에 의한다

|

시가

|

|

|

시가의 산정이 어려운 경우 평가법

토지 : ( ) 건물 : ( ) 선박, 항공기, 차량, 건설기계 : ( ) 골동품 : ( ) |

개별공시지가

국세청장이 산정고시하는 가액 지방세법상의 시가표준액 감정한 가액 |

|

|

상속세의 세율은 ( )로 적용한다

|

초과누진세율

|

|

|

( )타인으로 부터 무상으로 취득한 재산을 과세물건으로 하여 증여받은 사람에게 부과되는 세금

|

증여세

|

|

|

증여로 보지않는 경우

( )제외한다 신고기한으로부터 ( )이내 |

금전, 3월

|

|

|

사만하기전 ( )이내에 피상속인이 상속인에게 증여한 재산의 가액은 상속세 계산시 이를 합산하므로 증여의 효과가 없다

|

10

|